2022年不動產市場走勢─飛龍已在天 漲聲見風險

文/林左裕

這兩周筆者受邀對兩家銀行的貴賓及法人客戶演講,主題恰都是明年的不動產市場走勢分析,可見在不動產價格高漲的同時,社會大眾對市場(尤其是房市)的關注。打鐵趁熱,且目前在市場上「擦鞋童」滿街跑之際,本文提出明年市場之走勢及風險分析供讀者參考。 首先是利多因素,自美、中貿易戰及香港「新國安法」以來,許多台、外資自中國大陸及香港轉進台灣投資,這些資金成就了台灣近兩年相較於過去的高經濟成長,同時伴隨著營建與人工成本一、兩成的漲幅,強勢拉抬了近兩年房市,詳細內容請參閱筆者在好房網的文章(林左裕,2021a 及2021b)。

然在資金充斥,房市炒風再起之際,錢進不動產市場是否就能高枕無憂呢?事實上市場上仍存有諸多風險,值得投資者注意。

首先是高空屋率的問題持續。空屋率的統計在台灣一直是「一國兩制」,內政部以「用電度數不足」的主觀認定一刀切,估計近年台灣的空屋率約為一成;但主計總處則每十年進行「人口及住宅普查」,在民國109年的統計中,全台平均之「空閒住宅率」約18.5%,連台北市都有15%的空屋,可見囤房等待增值的現象持續。另根據財政部統計,擁有四戶房屋以上者,自民102年之27萬人,增至108年之31萬人,更顯示出囤房問題的嚴重性。雖然官員聲稱「囤房稅不是萬靈丹」,就好像是說「錢不是萬能的」,但實務上「沒有錢卻萬萬不能」。隨著明年地方選舉的到來,部分縣市首長已感受到民眾對高房價的不滿而陸續推出「囤房稅」,值得注意的則是地方對「囤房數」的認定及稅率的高低是否能有效遏止囤房動機,值得觀察。

表一、台灣房市之空閒住宅率

資料來源: (民109年人口及住宅普查,主計總處)

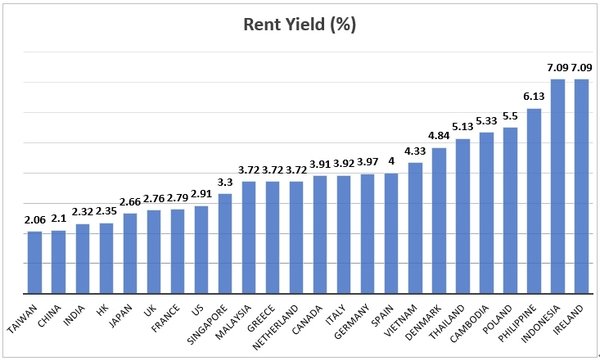

其次是高漲的房價偏離基本收益及購買力的問題。國際上衡量不動產泡沫最常用的兩個指標就是房價相對租金收益及所得的比值,若此二比值愈高,表示房市的泡沫風險愈高。根據內政部不動產資訊中心統計,台灣全體房市之「房價所得比」在近兩年急遽攀升,已逼近、甚至超過104年的高點。而租金報酬率則在全球市場「吊車尾」(參見圖一)。由這兩點來看,投資者不重視租金的基本面或未來購屋者之負擔能力,僅期望有增值空間,是有相當程度風險的。

圖一、世界各國房市的租金收益率

資料來源: 作者整理自Global Property Guide (2021, 10)

最後是因應通膨來襲的升息效應。筆者早於今年七月即在好房網發表「正視疫情所致之通膨風險」(林左裕,2021c),而各界對通膨的一般認知是「不動產可抗通膨」,但值得注意的是,不出租、不具收益、且空屋率高的不動產是不一定能抗通膨的,舉個反證來說,台北市東區的店面在此期間是跌價的,因其面臨電子商務、信義區及疫情下人流減少的夾殺下導致收益下跌,也因此房東需降租求生,而影響售價。更嚴重的是,這次的通膨是根源自西元2009年起的三次「量化寬鬆」(Quantitative Easing, QE)政策及COVID疫情下在2020年初實施的「QE無限」政策,在QE過程中已大幅推升房市的價格,而未來因通膨暴漲後,因民怨四起,繼之而來的將是「量化緊縮」(Quantitative Tightening, QT)升息,否則將衝擊當政者(尤其是美國總統拜登)之政權;而通膨的另一要素是「過少的商品」,然由上述可知,台灣的房屋並非短缺,而是被囤房者占住了而已。

以上的前兩風險,在台灣房市已持續多年,需視政府的態度再推測未來持續的可能性(林左裕,2012),但這次我們面臨的通膨是十多年來印鈔下的洪水,今年10月台灣的躉售物價指數比去年同期漲近15%,顯見長期印鈔下的通膨已非政府可控,若升息的幅度過猛,勢必危及借款人的償債能力而引發違約潮,值得我們持續觀察。

參考資料:

林左裕(2021a) 「台灣發大財,更應廣建社宅」,2021, 11, 2. https://news.housefun.com.tw/tsoyulin/article/205058315824

林左裕(2021b) 「三高趨勢下,短期房市欲小不易」,2021, 9, 1. https://news.housefun.com.tw/tsoyulin/article/205058309176

林左裕(2021c) 「正視疫情所致的通貨膨脹風險」,2021, 7, 6. https://news.housefun.com.tw/tsoyulin/article/205058302931

林左裕(2012) 「政府的態度決定高房價」,先探投資周刊,第1707期,2012, 11, 30。

原文網址:

2022年不動產市場走勢─飛龍已在天 漲聲見風險 | 好房網News https://news.housefun.com.tw/tsoyulin/article/205058319164