台灣地區經濟景氣循環高低點與房市景氣好壞有著密切關係。本文分析探討第11次至最近一次(第15次)景氣循環以來的房市價量關係。

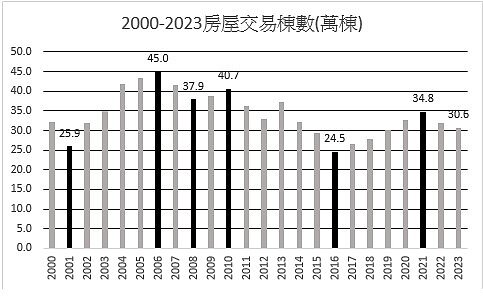

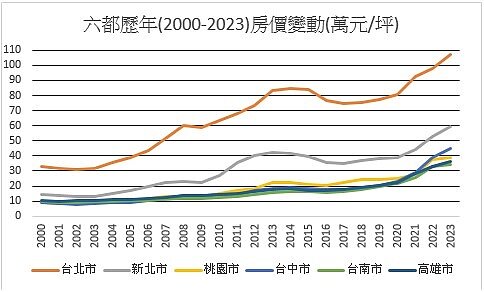

自2005年2月第11次景氣谷底後,台灣正式脫離房地產泡沫化,邁向房市景氣復甦期。2004年至2007年的房屋交易量大增,每年均突破40萬棟,最高量發生在2006年的45萬棟,此期間是2000年至今(2024年1月)房屋交易量最高期間!2003年至2008年,台北市與新北市房價上漲80%,台中市與桃園市漲幅為65%、51%,高雄市與台南市僅小漲約25%。

由於2008年第三季發生國際金融海嘯,導致經濟景氣迅即下滑,第12次景氣循環高峰落在2008年3月,於2009年2月跌至第12次景氣循環谷底。國際金融海嘯迅即造成股市崩盤與房市價量俱挫!2008年房屋交易量下跌至37.9萬棟,六都房價下跌約5-10%。但是相較於當年股市高點9295點,年底收盤4,591點,股市腰斬崩跌,房地產只小幅下跌,被視為金融危機中最具抗跌保值的投資標的。

金融海嘯發生後,美歐亞諸國以前所未見的大規模寬鬆貨幣政策救市,總體經濟逐漸轉好,雖於2011年2月景氣高峰後,有不到一年的景氣下滑,旋即於2012年1月(第13次景氣谷底)後,再上升到2014年10月的第14次景氣高峰點。房地產市場在這段期間(2009-2014)價量齊揚,新北市與桃園市房價漲幅達8成,其他四都平均漲幅約45%,年交易量則在2010年最高達40.7萬棟,之後因政府陸續推出奢侈稅、豪宅稅等打炒房政策影響,每年緩步下跌至2014年的32萬棟!

第14次景氣高峰為2014年10月,至谷底約有一年半時間,全台房價也在2014年底達到波段高點,第14次景氣循環谷底落在2016年2月,2016年房屋交易量只有24.5萬棟,創下自1990年以來的新低量。房價也在兩年間緩跌,至2016年六都平均房價下跌約一成!

2016年3月起,台灣進入第15次景氣循環擴張期,受惠全球供應鏈移轉、台商回台、疫情帶動數位轉型需求等因素,經濟保持正成長,甚至在2021年經濟成長率高達6.6%。從2017年起,房屋交易量隨經濟擴張而逐年增加,2021年成交量達34.8萬棟,此一房屋交易量高點與第15次景氣循環高峰時點2022年1月,發生時間點幾乎一致。從房價變動觀察,2018年至2022年間,雖有新冠疫情干擾,但是高經濟成長與科技產業營運成長,帶動房價快速飆漲,五年之間,六都房價以台中市與台南市漲幅最高,分別為118%、101%,高雄市漲幅為84%,桃園市漲幅達7成,新北市漲幅53%,台北市漲幅最低也有31%。

2022年1月為第15次景氣循環高峰時點,之後景氣進入收縮期。2022、2023年房市交易量與景氣收縮同步漸減為31.8和30.7萬棟,如果沒有2023年8月到12月的新青安貸款2.5萬件的助力,加上9月後景氣對策信號回溫轉黃藍燈,2023年全年房屋買賣棟數恐無法突破30萬棟!另一方面在房價表現上,第15次景氣循環高峰後的收縮期,全台房價反而因利率低檔或利率補貼、營建成本高漲、部分科技業中南部擴廠等因素造成逆勢攀升,台中市、台南市、桃園市有約40%以上漲幅,新北市、高雄市有約30%漲幅,台北市漲幅約16%,「量先價行」的房市定律完全失靈。

依據過去景氣循環與房市價量關係分析,景氣收縮期盤整越久,越不利於房市交易量的擴增,2024年景氣對策信號如果擺盪在藍燈與黃藍燈之間,房市交易量可能會與2023年的量能差異不大,甚至可能還會更少!同樣地,景氣收縮期盤整越久,房價上升動力也將變弱,現今房價所得比與貸款負擔皆處於歷史高點,2024年中央銀行的利率決策、營建物價成本高低、新政府與國會立委的住宅政策、國際地緣政治風險等因素都會是決定未來房價漲跌重要因素!第15次景氣循環高點至今約兩年,景氣谷底尚未明顯到來,2024年房市價量走勢宜審慎應對!

原文網址: 經濟景氣循環與房市價量趨勢 | 好房網News https://news.housefun.com.tw/Alpha/article/109433410416