「囤房稅」2.0即將在今年7月上路,各界關注此政策實施後對不動產市場的影響,受衝擊者包括囤房數超過四房(含)之投資者及大戶、以及在兩年內未出清餘屋之建商。由於此政策係政府打炒房之重要工具,而影響不動產市場之因素繁多,又在政府不願把房市打趴、影響地方政府稅收及金融穩定性之情況下,此政策之效果值得探討。

首先是影響股市或不動產市場之因素眾多,當我們探討某一政策工具之效用時,常假設其他條件不變。但多數情況是其他變數也是變動的,甚至是政府的工具常採「一緊搭配一鬆」的「適中」政策以免對市場有過度的干預效果,如貨幣與財政政策間常見如此的搭配

但自2008年美國次級房貸風暴引發全球金融海嘯後,隔年起實施三度的「量化寬鬆」(Quantitative Easing, QE)政策,在多數國家(包括臺灣)跟進後,輔以我國當時將遺贈稅自最高50%調降至10%後,大筆資金自金融體系出籠及回臺,使我國房市在之後的五年內漲幅約一倍;又在美中貿易戰、COVID-19下的「無限QE」、以及香港「新國安法」等事件及政策下,資金再度自銀行出籠及來(返)臺,充斥的資金再將國內的房市往上推升。在此過程中,我國的不動產持有稅成本僅約市價的千分之二至四,近美國的十分之一,符合了上述的貨幣與財政「雙寬鬆」環境,資金往持有成本低且有利可圖的不動產市場靠攏的現象也不言而喻了。

而當高房價在此上漲的過程中成為民怨之首、且愈發熾熱後,政府方警覺其影響民生必需的嚴重性(林左裕,2012a),相關的管制政策,如實價登錄、奢侈稅(林左裕,2013a)及房地合一稅等也陸續出爐,而囤房稅初版原讓各縣市自訂,但結果卻大相逕庭,原因是有些縣市仍以地方財政收入為優先考量,不樂見房價上漲趨勢趨緩(林左裕,2012b),因此寬鬆的囤房稅僅是地方政府對選民的「安慰劑」(placebo)。如許義忠(2022)之研究即指出: 宜蘭對囤房的定義過於寬鬆(2至7戶為2%),致使其實施此稅制之成效不顯著,甚至低於未實施的縣市。

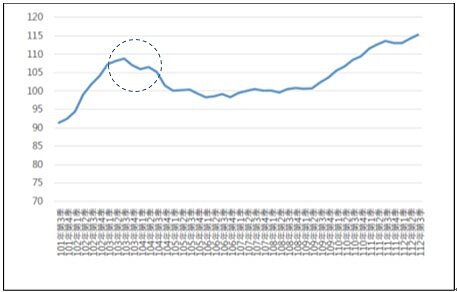

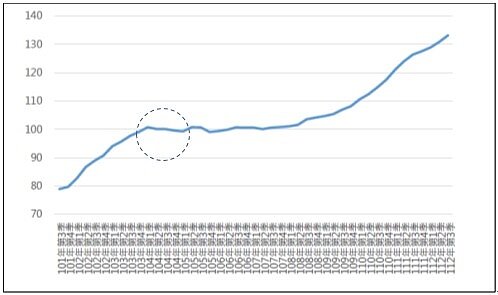

相對上,台北市實施囤房稅的效果就相對上顯著。由圖一台北市自2004年起實施囤房稅後,相較於其他未實施或囤房定義寬鬆的縣市的同期房市走勢(以圖二之全國為例),可看出台北市之房價在當時有明顯回檔,排除同時期全臺有QE末期強弩之末及奢侈稅兩年閉鎖期的效應,可知囤房稅在台北市實施的政策效力。

就囤房稅的理論基礎而言,係期以較高的房產持有成本,將持有多戶、不出租、僅期待增值空間的所有權人,引導原來的「無效供給」釋出出租或出售為有效供給(林左裕,2013b),並藉以紓緩房價因過多的無效供給所致的上漲壓力。但此政策雖立意良善,若如上所述的過於寬鬆,將淪為「安慰劑」,以初版的囤房稅實施以來的結果來看,根據財政部財政資訊中心統計,在民國104年度至110年度全國非自住住家用房屋稅籍個人歸戶之個人持有3戶以上之人數及比率均呈逐年下降趨勢;而持有1戶或2戶之人數則逐年增加。再以民110年及112年的數據來看,個人持有4戶(含)以上為17,642人及 16,722人,可見囤房稅對囤房動機確有抑制作用。但因三戶之內均以自住稅率計,因此持有兩戶之人數仍持續增加,分別為65440人及 67783人。自用三戶內之彈性考量(如繼承或移居工作等)也是擁有兩戶者持續增加的原因。此自住三戶低稅的認定,也使得囤房稅政策存在「富爸爸效應」,有錢的家庭持續且勇於添購房產給子女,抵消了政策的美意及效用。

最後,社會關心囤房稅實施後,所有權人釋出出租或出售後,是否將稅負移轉至租金,由於有效供給(出租或出售)增加,因此在其他條件不變下,租金將下跌,然租金下跌的程度仍視該區域的需求彈性(elasticity,即敏感性),即市場上商品的替代性(substitute,如空屋或其他供給)而定,亦即政府仍應致力於增加供給(如社會住宅或鼓勵地上權的供需)、以及提高城鄉間交通的便利性及降低成本,以提高囤房稅的政策效力。而對建商自第三年起未售餘屋課囤房稅的規定,是否後續引發未來供給因意願降低而減少、或是在景氣低迷時去化不易、反而對市場有雪上加霜的效應,則值得持續關注與討論。

(本文完整版將於今年3月23日於政大不動產研究中心所舉辦之「囤房稅2.0與房市投機」研討會刊出與報告)

參考資料

林左裕 (2012a) “通膨房價漲,懲罰老百姓”,聯合報論壇,2012,4,20。

林左裕 (2012b) “政府的態度決定高房價”,先探投資週刊,2012, 11, 30。

林左裕 (2013a) “奢侈稅抓小放大,亟待政策修正”,先探投資週刊,2013, 3, 23。

林左裕 (2013b) “不動產市場扭曲經濟學原理”,先探投資週刊,2013, 1, 19。 財政部(2023) “囤房稅:“房屋稅差別稅率2.0”, https://www.mof.gov.tw/house/multiplehtml/fb9a2a1b9efa426bb0cc7802e1a8da91)。

許義忠(2022) “囤房稅能降低房價所得比嗎?合成控制法的應用”,台灣土地研究,25(2): 121-155。

圖一 台北市住宅價格指數趨勢圖 (民101-112年) 資料來源: 內政部不動產資訊平台

圖二 全國住宅價格指數趨勢圖(民101-112年) 資料來源: 內政部不動產資訊平台

資料來源;

「囤房稅」引導有效供給、「富爸爸效應」值得關注 | 好房網News https://news.housefun.com.tw/tsoyulin/article/205058414273