在迷霧中獨走的房價

文/賴宗裕

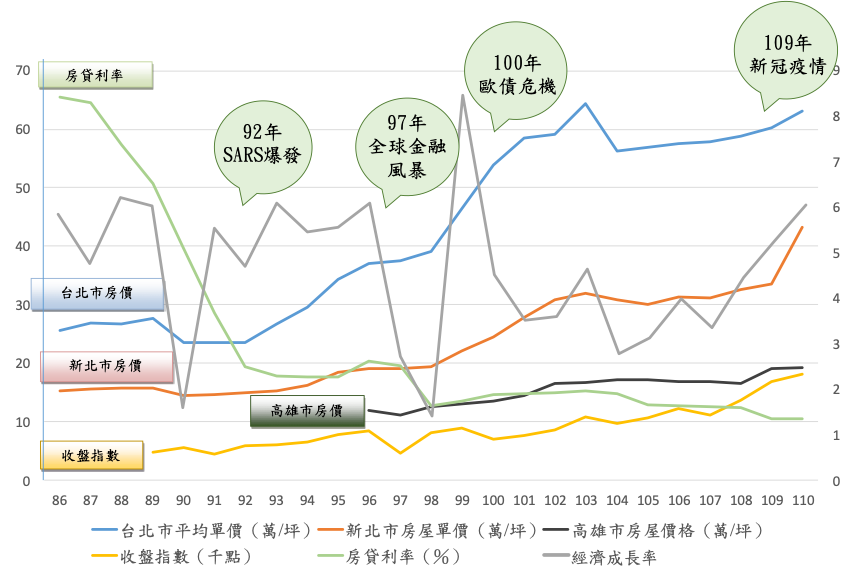

觀察房地產市場之價格變動,通常會檢視利率、匯率、股市、市場供需及政府政策對房價之影響情形。過去20年來,除了2003年SARS期間、2008年國際金融風暴及2016因實施房地合一稅,造成短期房價回檔外,即便曾因房價飆漲引發政府數度出手打房,但都少見對房市之結構面產生明顯影響。因而同一時期,或可見經濟成長率數度上下擺盪,如圖1所示。匯率亦見高低起伏,股市雖與房價傾向正相關,亦難掩幾度暴跌再翻轉之狀況,換言之,趨勢上房價獨走一路上揚無庸質疑。

資料來源:內政部不動產資訊平台;五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承做放款金額與利率統計表每日收盤行情- TWSE 臺灣證券交易所

圖1:86年至110年雙北市、高雄房價與經濟成長率、股市、房貸利率之關係

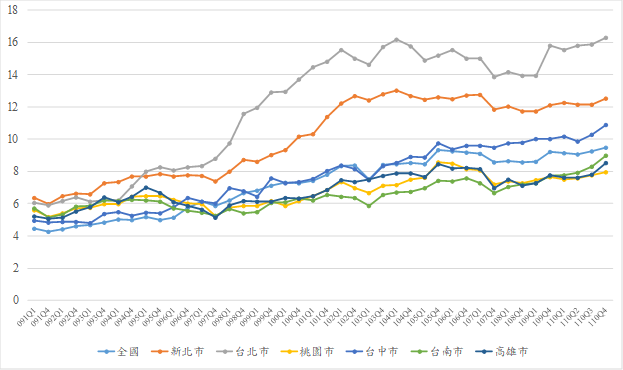

台灣長期房價之趨勢,價格雖略有上下波動,惟全國及六都之房價所得比一路往上攀高,如圖2所示,尤其過去一年的房價漲得讓人一頭霧水,這裡漲那裡也漲,漲得跟地區生活機能、交通條件無關,漲得跟地方政府之建設多寡、施政效能無關,漲得跟地區公共設施服務水準改善與否無關。

台灣長期以來資金充沛且利率低、貸款額度高,有利於自銀行搬錢買房炒作,房屋早已成為投資客運用資金槓桿操作的商品,因而在利率低、稅負低等持有成本低的有利條件下,被視為商品的房屋便容易被利用來炒作獲利,以致台灣房價長期不合理飆漲,凸顯以下之市場特性,形成四不一沒有的房價獨走態勢。

圖2:全國及六都房價所得比(91-110年第4季)

資料來源:內政部不動產資訊平台-住宅統計-價格指標,取用日期:2022.04.11

1.不受經濟好壞、股市漲跌之影響

過去二十年來,經濟成長率之好壞、股價之漲跌,從圖1來看,沒有對應的關連性,亦即經濟成長率及股價指數受多方因素影響起起伏伏,房價雖受經濟及非經濟因素之影響略有波動,但卻沒牽絆住往上獨走的長期趨勢。即使Covid-19疫情對全球股匯市造成巨大衝擊,仍未撼動台灣房市之基本盤,盤整後更是猛爆上衝大漲。

2.不受少子化、高齡化之人口結構改變之影響

台灣人口在2020年時因出生少於死亡人數而開始遞減,少子化的趨勢愈加明顯,即使同時伴隨疫情之衝擊,房價不僅持續上揚,且部分縣市漲幅更是擴大,例如台北市2021年人口數減少78,025人,但110年第四季之房價所得比(16.29倍)及貸款負擔率(65.09%)皆高過第三季,全台各縣市亦全部上升。即使同樣面臨長期人口流失的高雄及台南市,其過去一年房價漲幅為六都之最,新屋推案量成長率亦是最高,顯然人口結構之變化未對房價及住宅之供給造成影響。

3.不受供給多、空屋多之影響

依據行政院主計處之全國普查,109年全台空閒住宅數量最多之縣市前6名就是在六都,最高是新北市的295,691宅,最少的台南市亦多達117,583宅,而目前房市供給量最多者亦是此六都,尤其去年推案量金額冠全台的新北市,其空屋量一直是全台最多,形成台灣高房價、高漲幅之縣市,住宅供給多、空屋多之現象。以桃園市為例,房價最高的桃園區及中壢區,其空屋量及新建餘屋量亦是全市最多,而近期申請核發之住宅使用執照宅數與總樓地板面積亦是桃園、中壢區最多。

4.不受政策打房之影響

過去政府幾度打房較偏重於成屋市場,多採限縮房貸、加強金融檢查、提高房地持有成本等措施,數度打房卻只有短期效果後繼續漲,例如政府打房於100年推出奢侈稅,使得買賣移轉量呈現閉鎖現象,惟房價仍呈向上之趨勢,不受交易量萎縮之影響。

雖然前述台灣房市之特性讓房價持續向上獨走,但這次打炒房之不一樣,不僅限制房貸成數及加強金融檢查,並加碼對預售屋禁止換約轉售、預售屋解約要申報、重罰不動產炒作行為、調降購地貸款成數與土地開發期程之控管,以及私法人購屋採許可制,加上檢舉制度等措施。已從單純限縮放款成數轉而強化抑制投機炒作之管道,其目的雖有維護居住正義之政策意義,但更積極言,在控管潛藏積累的房市風險。畢竟當前全球面對通膨壓力,國內缺工缺料問題持續,政府貨幣緊縮作法與升息幅度待觀察,以及即將陸續上路的打炒房政策,都對房市前景埋下不可測的風險。

前述『四個不』使得長期以來房價獨走,不需特別理由,一路向上走高。惟這四個不在未來卻存在著可能變成『四個會』而發生衝擊房市之風險,畢竟房價虛漲、房市泡沫是存在的,心存居高思危,期待房市走上健康合理安全的交易市場,才得免去崩盤而傷及無辜之情形發生。

|

作者介紹:賴宗裕 國立政治大學地政學系教授 政大不動產研究中心主任 美國賓夕法尼亞大學都市與區域計畫博士 |