從德日法制,論不動產交易安全機制之檢討與建議-以預售屋買賣之履約擔保機制為中心

文/林旺根

壹、引言

為避免不肖建商捲款潛逃,落實消費者購買預售屋之權益保障,依消費者保護法(簡稱消保法)第17條規定,將履約保證機制納入預售屋買賣定型化契約應記載事項(下稱應記載事項)自2011年5月1日生效施行。嗣因「履約保證」與消保法17條第2項第3款之「預付型交易之履約擔保」用語不符,故於2019年5月2日公告(同年11月1日生效)修正為「履約擔保」² 。

履約擔保機制,在不動產業代表反對下大幅縮水,不僅聊備一格,而且更有許多業者以關係企業辦理形式上的同業連保,導致履約保證形同虛設;此外預售屋完工續建保證也非真正的可以保證如期完工,且相關業務又透過建築經理公司(簡稱建經公司)在執行,加以目前的建經公司良莠不齊,是否真正能夠善盡監督工程之進行,確保專款專用,達到如期完工的保證;尤其續建機制淪為協助續建之協商,均令人堪慮 ³。

此觀諸最近引發多起爭議即知端倪,例如基隆「海吉市」建案在不動產開發信託架構下竟能一屋多賣(77戶竟能賣出700戶)⁴ ;樹林「凱旋大苑」案驚爆建商周轉不靈,宣告停工⁵ ;中和「青慕淳」案,也是「不動產開發信託」模式且附帶「續建」機制卻以「工程預付款」方式預先支用導致專戶餘額所剩無幾,尚未開工就宣告倒閉,續建機會渺茫⁶ ;接著是台北市北投「泊山妍」案⁷(採「價金信託」)也宣告停擺。

目前之「履約擔保機制」因制度設計的缺失,導致消費者誤信此項制度可以確保交易安全,已危及交易安全,侵害消費者權益應儘速檢討修正⁸,信託公會業已向內政部提出建議⁹,2022年10月內政部召開會議研商對策,據媒體報導2023年10月朝三大方向處理¹⁰,包括 ❶政府應優先保障預售屋購屋者權益,確保買方所繳價金用在工程興建項目、而非管銷上。❷研議價金動支時間合理性,如地下室開挖或完成階後才可動用。❸ 若建商無法依約完工,買方所繳價金的信託財產不得強制執行,建案土地或地上物遭法拍時,買方有優先受償權¹¹。

由於我國預售法制源於德國,而日本法也對於銷售未完工建物有所規範,故本文對德國預售及日本法制對於交易安全之保全機制加以介析,以期在重新檢討我國履約擔保機制時有所借鏡,並其政府迅速提出對策。

1 本文2023年11月10日臺北市政府法務局舉辦112年消費者保護理論與實務學術研討會中提出之報告,參考與談人陳智義律師、張大為組長提出

建議後,略為整理,併予敘明。

2 同時將「公會連帶保證」用語修正為「公會辦理連帶保證協定」

3 林旺根,不動產交易安全機制之改革,消費者報導450期,2018年10月,15-17頁。另一方面,在欠缺法律要求以及定型化契約強制規範下,

透過不動產仲介成交的成屋買賣,卻普遍運用 成屋履約保證機制」,不過,這種履約保證,在缺乏法律或定型化契約強制規範下,相關的契約

內容又不需受主管機關監督檢查,可能根本無法保障交易安全,反而淪為確保不動產經紀夜取得報酬的工具,亦深植探究,惟限於篇幅,本文

從略。

4 建案77戶超賣成700戶「整棟淪法拍」 建商詐欺遭判6年6月 (yahoo.com)

5 新北建商驚傳解散 樹林「凱旋大苑」資金不足停工 - 地產天下 - 自由電子報 (ltn.com.tw)

6【買來房子不是自己的2】中和當紅建案未開挖就夭折 受災戶繳百萬一毛都拿不回 - 鏡週刊 Mirror Media

7【獨家】【爛尾燒進天龍國1】兩樣情!北投泊山妍買家拿回預付款 地主戶卻房地兩空淚求續建 - 鏡週刊 Mirror Media

8 林旺根,不動產交易安全機制之改革,消費者報導450期,2018年10月,19頁。

9 中華民國信託業商業同業公會112年7月19日中託業字第1120001410號函

10 防建案爛尾、內政部檢討信託擔保機制 建商:銀行把關角色不見了 | 房市話題 | 房市 | 經濟日報 (udn.com)

11 信託財產遭到法拍時,內政部擬創設優先受償權,似非於應記載事項規定所能竟功。

貳、德、日立法例之比較

一、德國法

(一)預告制度之法源

依德國住居所有權法(「住宅區分所有與長期居住權之法律」, Gesetzüber das Wohnungseigentum und das Dauerwohnrecht以下簡稱WEG 法) 第8條規定,土地所有人得向登記處申請,將土地及其地上供居住或其他用途之建築物,或以將來完成之建築物之所有權,分割為多個單元之特別所有權。即單一所有權人(「一人團體」,Ein-Mann-Gemeinschaft)亦得向登記處表明分割之意思,將建築物創設多個特別所有權。藉此方式,在簽訂讓售契約前,賣方得以設定住居所有權相互關係之規約(Vereinbarungen),於規約有明確規範該住居所有權法律關係之基礎下進行讓售¹²,等同所有權人實際分割土地。此外,尚有土地所有權人將其所有土地以讓售應有部分,同時對於此種共有所有權設定特別所有權,亦即允許自己承擔自有土地之負擔,有如所有者之土地債務。準此,不論是一個土地上已建成或將建築之建築物,其特別所有權之區劃方案¹³經建管機關審查確定者,均可成立住居所有權(WEG2)¹⁴。

上述銷售方式,在德國目前已成為主流,與我國之預售制度,頗為相似,且我國公寓大廈管理條例第56條係參考該法而創設¹⁵。根據WEG 法第8條規定,自第一個買方出現後,出讓人逐一讓售個別特別所有權時,已確認其住居所有權,並簽訂一份兼具買賣及承攬結合之混合契約(必須辦理公證)。根據此項契約,獲得許可之讓售人有義務向買方給付相當於住居所有權(Wohnungseigentum),即由供居住使用之特別所有權及其所屬共同所有權之應有部分(Miteigentumsanteil)結合之權利,並承擔建造建築物之義務,而希望取得之買方則有義務根據建築物之工程進度分期付款。且為保護住居所有權之取得物權,得對該住居所有權之給付請求權,並達成給付價款與履行移轉物權之合意¹⁶(此即學說所稱準區分所有權)。此項請求權屬於WEG 法之特別規定,且為確保買方權益,2020年WEG 法修正後增訂第8條第3項規定¹⁷,對於有權請求移轉住居所有權之人,得於土地登記簿(Grundbuch)上預為登記¹⁸(durch Vormerkung)保全其權利;亦即,依WEG 法之子法「住居土地登記令」(Wohnungsgrundbuchverfügung, 簡稱WGV ¹⁹)第3條第7項規定:「關於住居所有權享有之權利,應註記於為特別所有權之共同所有權應有部分而建立住居土地登記簿及部分所有權土地登記簿清冊詳為說明。」一旦屬其專有之特別所有權(Sondereigentum)移交時,相對於住居所有權人團體(Gemeinschaftder Wohnungseigentümer)及其他住居所有權人,即視為住居所有權人。並於增訂第9-A 條第1項,賦予住居所有權人團體²⁰具有完全之權利能力;亦將上述第8條之「一人團體」一併納入適用。故此之登記與預告登記性質有別²¹。

(二)買方權益保障機制

為保護買方權益,德國法則提供兩種併存法定履約擔保機調節預售屋買方之預付風險。首先,預售屋契約中之預收分期款約定,必須符合「不動產仲介及建商規則(Makler- und Bauträgerverordnung=,簡稱MaBV ²²)」之最低要求。亦即採取「預告登記模式」(MaBV 3)或提供金融機構之保證擔保其還款義務(MaBV 7)。除此之外,在屬於消費者建築契約(Verbraucherbauvertrag) 之 預售屋契約中,企業經營者向消費者第一次請求分期款時,即另行應設定總價 5 % 之擔保,以擔保其履行如期完成無重大瑕疵工作之義務(德民 650m Ⅱ)。由於預售屋契約屬於德國民法第311b條第1項應為公證之契約,透過公證人履行其職務上義務,可以確保前述法定擔保機制可以落實在具體締結的契約之中,並透過其法律上教示義務之履行,在法定擔保機制有所不足時予以補充。

❶ 預告登記模式

預告登記,係依德國民法典第883條規定,係在確保請求授予或取消對不動產之權利,或使所有權擔保之權利,或變更此類權利內容或次序,得在土地登記簿中輸入預訂,保留的登記也可用於確保未來或有條件之請求權²³。此之預告登記具備「完全效力(Vollwirkung)」,縱使預告登記權利人尚未終局取得預告登記所登載之權利,但在法律上應等同於其已完全取得該項權利處理。該條第2項規定,於妨礙預告登記所擔保之請求權之限度內,預告登記得對抗所有後次序之處分,亦包含以強制執行或假扣押執行方式所為之處分,以及破產管理人基於破產法所為之處分²⁴。故與我國土地第79條之1規定相當,均屬債權性質之請求權不可對抗其他限制登記,與前述住居所有權之登記標的為不動產物權,亦有不同²⁵。為確保買方權益, MaBV 第3條第2項規定,有關分期款之清償期及金額限制,例如頭期款必須於基地開挖後始能請求,其金額不得逾總價30% ; 且必須完成預告登記及取得擔保權利人免除先次序或同次序擔保物權之承諾後,始能收取(MaBV3I)。

❷ 預付款保證模式

⑴ 預付款保證之內容

建商如不採預告登記模式²⁶,得依MaBV第7條第1項第1句及第2句規定,營業人就委託人所有可能存在之請求返還或償還其財產價值之請求權,依第2條第1項第1句規定提出擔保者,

① 為營業法典(Gewerbeordnung) 第34c 條第1項第1句第3款第a 目之營業人(以自己名義為自己或他人計算,擔任起造人準備或實施建造,並因而使用他人財產價值者²⁷),其應移轉土地所有權或設定或移轉地上權於委託人者,得免除第3條第1項及第2項(預告登記模式)及第4條第1項與第5條及第6條之義務,

② 如為其他營業法典第34c 條第1項之營業人,則得免除第2條、第3條第3項及第4條至第6條之義務。第2條第2項、第4項第2句及第3句及第5項第1句規定準用之。

③ 於營業人履行委託以前取得委託人之財產價值或獲得其使用授權者,營業人應向委託人以財產價值之額度提供擔保或締結合於此一目的之保險契約(MaBV2Ⅰ第1句)

此項預付款擔保,為其將來可能之還款義務設定擔保。依MaBV 第2條第2項第1句至第3句規定:「擔保應以設定保證人之方式提出。保證人限於位於本法規命令適用區域之公法上社團法人(Körperschaften des öffentlichen Rechts,例如地方自治團體)、於國內有營業許可之金融機構以及於國內得經營保證保險業務之保險機構。保證之意思表示必須包含拋棄先訴抗辯權之意思。」至於,保證金額必須涵蓋買方預付之分期款總額。保證期間,依MaBV 第7條第1項第3句規定:「於營業法典第34c 條第1項第1句第3款第a 目之情形,應向委託人移轉土地所有權或設定或移轉地上權者,擔保應維持至滿足第3條第1項之要件且契約標的完全完工(vollständige Fertigstellung)之時。」所稱「完全完工」必須滿足以下要件包含:

- 契約有效且具備執行契約所必要之許可,且未賦予建商約定解除權。

- 設定預告登記擔保移轉登記請求權或地上權移轉或登記請求權。

- 擔保權利人出具同意免除契約標的上之先次序或同次序不動產擔保物權之聲明。

- 建案有建築許可,或建築主管機關出具無需取得建築許可之證明(建案是否需要建築許可,取決於各地方之建築法規)。

申言之,此之「完全完工」,係指承攬工程(房屋)處於適於受領(Abnahmereife)之狀態,即依德國民法第640條第1項規定,於工作未有「非輕微瑕疵(unwesentliche Mängeln)²⁸」時, 定作人有受領義務之情形。因此,此處之「完全完工」與同法條第2項之擬制受領(Abnahmefiktion) 之「完工(Fertigstellung)」意義完全不同。此際,關於建築工程已屆完成,買方可進行點交,乃至付清全部價款²⁹。

⑵ 擔保債務範圍

基於MaBV 第7條調節預付風險之保護目的,此項保證涵蓋所有因買方預付金額與建商已提出之給付間主觀價值不均衡而生之等價關係之障礙(Störungen des Gleichgewichts/Äquivalenzstörung) 以及由此而生之預付風險³⁰。故買方所有因其先為給付所生之法定及約定之返還請求權,不問其發生原因為何,亦不問何人應對此項原因負責,均為本條之預付款保證擔保效力範圍所及³¹。此外,依德國民法規定,企業經營者應在第一次請求分期款之時,向消費者提出總價5% 之擔保,以擔保其如期完成無重大瑕疵之工程(德民650m Ⅱ)。此項規定相對於預售屋買方於完工前預付分期款總額固然是杯水車薪,但仍不失為預告登記模式的保護漏洞獲得稍許之填補。至於買方因非重大瑕疵所生之瑕疵擔保請求權,雖非本條項之履約擔保所及,但仍屬MaBV第7條之預付款保證之擔保範圍³²。

号,2007年,88頁。

13 建築物共有所有權劃分方案,類似建築物分層分戶圖說。

14 何彥陞、陳明燦,德國住宅區分所有登記制度之研究,東吳法律學報,27卷2期,2015年10月,115頁;林旺根,公寓大廈之區分規劃與登記

(一),當代法律15期,2023年3月,98頁。

15 林旺根,公寓大廈之區分規劃與登記(二),當代法律16期,2023年4月,97、98頁。

号,2007年,89頁之註12,Weitnauer,Rz、1zuAnh.§8(S、1830)

17 §8.(3) Wer einen Anspruch auf Übertragung von Wohnungseigentum gegen den teilenden Eigentümer hat, der durch Vormerkung im

Grundbuch gesichert ist, gilt gegenüber der Gemeinschaft der Wohnungseigentümer und den anderen Wohnungseigentümern anstelle

des teilenden Eigentümers als Wohnungseigentümer, sobald ihm der Besitz an den zum Sondereigentum gehörenden Räumen übergeben

wurde.

18 日文譯為「 登記」(藤 梓等, 分所有法制 際比較,2022年,53頁);惟 登記類似我國之預告登記,僅在保全移轉、設定等債權性質之請求

權;與該條第2項規定「於交付特別所有權時,視為住居所有權人與其他住居所有權人之團體之一員」尚有不同,故本書譯為「預為登記」。

19 Verordnung über die Anlegung und Führung der Wohnungs- und Teileigentumsgrundbücher (Wohnungsgrundbuchverfügung - WGV)

20 該住居所有權者團體應辦理登記,建立住宅土地登記簿,其名稱為「○○住居所有權人團體」(Gemeinschaft der Wohnungseigentümer)

或「○○住居所有權人協會(或社區)」 (Wohnungseigentümergemeinschaft),並應於共同所有權登記上加以具體表示。

21 林旺根,公寓大廈之區分規劃與登記(一),當代法律15期,2023年3月,99頁。

22 MaBV係根據德國營業法典(Gewerbeordnung)第34c條第3項授權訂定之法規命令,屬於公法性質之行業監管法規。

23 Manfred Wolf/Manrina Wellenhofer著,大場浩之等 , 物權法,成文堂,311-312頁。

24 歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022年7月,106頁。以下MaBV有關條文之譯文及

判決,均引用歐陽勝嘉之論著,併予敘明。

25 學者批評,根本的問題在於土地法第79條之1第3規定對於預告登記之效力劃地自限。歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法

制之比較研究,法學叢刊No.267,2022年7月,142頁。

26 例如,因租稅優惠或政府補助款申辦的截止期限或附款,必須在基地開挖以前付清頭期款。

27 § 34c 1).a) als Bauherr im eigenen Namen für eigene oder fremde Rechnung vorbereiten oder durchführen und dazu Vermögenswerte von Erwerbern, Mietern, Pächtern oder sonstigen Nutzungsberechtigten oder von Bewerbern um Erwerbs- oder Nutzungsrechte verwenden,

29 歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022年7月,116頁。

30 BGH Urt. 29. 01 .2008 - XI ZR 160/07 = BGHZ 175, 161 = NJW 2008, 1729, Rn. 16.

31 詳請參閱歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022年7月,117-120頁。

32 歐陽勝嘉,同前註,116頁。

二、日本法

為確保消費者購買之住宅具有ㄧ定性能與品質,1999(平成11) 年6 月23日制定「住宅の品質確保の促進等に關する法律」(下稱「品質確保法」),規定、住宅供給者(營造廠或建設公司等)對於消費者(含定作人與承購者)所負「物的瑕疵擔保責任」,其擔保義務的保證期間強制規定為十年(平成12年4月1日以後訂立契約者全部適用);而且,新建住宅(含承攬及買賣契約)、其擔保責任期間延長為20年(品確法94~97)。因此,「構造耐力上主要部分」或「防止雨水浸入部分」等,於瑕疵擔保期間內發生瑕疵者,營造廠商或建商即應擔負賠償責任³³,必須承擔免費修繕補正瑕疵等責任³⁴。

日本政府雖已制定住宅品質確保法,然而,2005年11月17日,國土交通省認定千葉縣姉齒建築師設計事務所偽造結構計算書導致該建築物的耐震不足,使建築物品質出現問題,危及居住安全所牽連的事件³⁵。2005年12月7日姉齒 秀次建築師執照被國土交通省撤銷。2006年4月26日 齒秀次被逮捕。2007年遭判決有罪。與其合作之森田設計事務所總經理森田信秀畏罪自殺; 姉齒秀次妻子雖未涉案,但也因身心煎熬而跳樓自殺。

日本政府為確實防止住宅瑕疵再度發生,或於發生瑕疵時,得以確保建設業者履行其瑕疵擔保責任,以維護國民健康、住宅基盤具備一定性能品質之安全性。於2007(平成19)年5月30日制定「特定住宅瑕疵擔保責任履行確保法」(平成21年10月1日施行,簡稱住宅瑕疵擔保履行法)。此外,在未完工前之交易,宅第建物取引業法(下稱宅建業法³⁶)另有相關保全機制。茲分述如下。

(一)瑕疵擔保責任履行確保法

住宅瑕疵擔保履行法規定建設業者承攬住宅工程瑕疵擔保保證金之提存(保管)、不動產仲介業者販售住宅瑕疵擔保證金之提存、住宅瑕疵擔保責任保險法人之指定及其住宅瑕疵擔保責任保險契約,以及新建住宅紛 處理機制等,以保護買方權益,促進國民經濟之健全發展(第一條)。

❶ 保護對象

本法係為確保特定住宅瑕疵擔保責任履行能力之必要措施,故以(承攬時)新建住宅之定作人或(買賣時)非宅建業者³⁷之買方(2 條5 項2 款2 目、2 條6 項2 款2目)為其規範(保護)對象。

❷ 保證金之提存

⑴ 承攬型瑕疵擔保之保證金

新建(承攬型)住宅之承攬人及建設業者等,為履行確保特定住宅之承攬工程瑕疵擔保責任為目的,應負提供一定之保證金於提存所之義務(3條)。

⑵ 販售型瑕疵擔保之保證金

販售型之新建住宅的賣主(宅建業³⁸者等),為確保履行特定住宅之承攬工程瑕疵擔保責任為目的,應負提供一定之保證金於提存所之義務(11條)。

⑶ 保證金之提存或投保責任險

承攬人或賣主保證金之提存時,應就近先向國土交通大臣或都道府 知事提出申請(4條、12條),保證金額之計算以過去10年間完成點交之新建住宅合計 數為基礎(第3條第1項)、依照國土交通省所定之政令³⁹規定之估算方法算定之。但投保住宅瑕疵擔保責任保險契約者,依該保險證券(保單)等所算定之合計 數(3條、11條)(詳後述)。

未依前述規定提存保證金或投保責任保險者,不得締結新建工程之承攬契約或新建住宅買賣契約(5條、13條)。且締結契約違反上述規定者,處1年以下有期徒刑,或科或併科100萬日円以下罰金(39條)。

⑷ 住宅瑕疵擔保責任保險

日本的新建住宅保證制度之所以有效運行,係在建立性能表示制度的同時,考慮借助於保險機制,將賣主所承擔的住宅瑕疵擔保責任的風險作合理分配,以確保買方或定作人不致因住宅供給者出現的任何風險而導致利益受損。此種以填補損害為目的之保險,即屬「住宅瑕疵擔保責任保險」(2條5項、6項)。至於,承作「住宅瑕疵擔保責任保險」,係經國土交通大臣指定符合保險法之住宅瑕疵擔保責任保險法人,始得辦理(17條、19條、施行令7條)。

(二)宅建業法之規定

❶ 定金等金保全措施

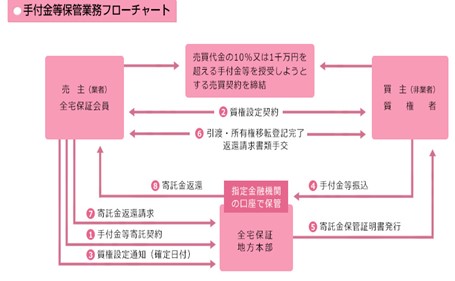

宅建業(包含建商自售)除其營業許可前應提存營業保證金(宅建法25I)外,宅建業法第41條並規定,住宅用地開發新建有關工程竣工前,宅建業者非有提供金融機構之「保證委託契約⁴⁰」,或依保險法規定締結保證保 契約⁴¹等保全機制,不得向買方收取定金等金錢;亦即不得在契約締結日以後至該房地點交前,向買方收取各種名義支付之款項,包括價金之全部或一部,定金、分期款等支付,或其以買方名義支付款項,均屬之。但宅地建物所有權已移轉予買方時、或宅建業者收取定金等時(含已收取之金額)不超過價金總額分之五,且考量宅建業者交易實際狀況及對於交易相對人利益之保護,該金額小於或等於內閣命令規定之金額時,不在此限。

依宅建業法第41條之2規定,除銷售前條之尚未完工建物應依其規定外,宅建業者自行銷售房地,除非已採取同項第1款規定由宅建業者與「指定保管機構」訂定「定金等寄託契約」,授權該機構自行收取定金等款項並依約保管;並依第2款規定,對於買方依買賣契約所生定金等款項之返還為目的所生債權之擔保為目的,簽定「質 設定契約」交予買方,以確保其權益等措施,否則不得從買方處收取定金等款項⁴²。

是以,宅建業銷售尚未完工之住宅時,關於買方支付之定金等全部款項,超過國土交通省所定金額(合計額1,000萬円或買賣價格10% 以上)時應依宅建業法規定向指定之保管(金融)機構辦理保管手續或提供定金等保險,以確保買方權益(宅建業法41、41-1)。此項保管、保證或保險,買方無需支付費用。

❷ 保管制度之架構與返還

⑴ 保管制度架構

項制度係各地方保管機構代理賣方保管的制度,期間至標的物件完成點交且辦妥所有權移轉登記手續(如有賣方應向買方交付之登記必要書類亦應包含之)為止。

⑵ 返還時機

賣方請求返還時機:標的物件達竣工狀態,而是否竣工,不得僅憑外觀,應就全部內裝是否完成可達居住狀態加以認定⁴³(標準與前述德國法所稱「完全完工」之適居狀態完全相同),完成點交且辦妥所有權移轉登記手續時,賣方直接向保管機構請求取回。

⑶ 買方權利之保障

保管機構對於買方寄託保管金額返還請求權,設定質權於買方,因此,如有賣方違約情事,買方可以實行質權而取回定金等款項。上述保全機制,係為竣工後標的物之保全而設,而竣工前標的物之保全措施有保證與保險兩種,故如竣工前對交易標的物縱有定金等保管措施,如未交付保證或保險等措施,仍屬違反該法第41條第1項規定⁴⁴,應處日幣一百萬元以下罰鍰(宅建82 ③)。

(圖1)定金等金錢保管業務流程示意圖

31 詳請參閱歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022年7月,117-120頁。

32 歐陽勝嘉,同前註,116頁。

33 佐藤雅俊,住宅の品質確保促進法の概要,木材保存Vo1.26-2,2000年,45頁。

34 參考【日本now】(作者劉黎兒)房子蓋成危樓,要怎麼賠?怎麼罰?橫濱有處「三井住友不動產」出售的11層公寓大樓「公園城La La橫

濱」,因施工不當,造成房屋結構傾斜,原因發現是承包建商「旭化成建材」偷工減料,不但至少有70根地樁未打入岩盤,地樁的混凝土量

也減少等,還竄改數據,現在三井住友表示傾斜大樓在內以及周邊四棟大廈,全部打掉重建,開始與居民展開協商,不但如此,日本國土交通

省要求旭化成建材好好調查至今負責建造的3040件房屋建物,也打算對業者旭化成乃至賣主的三井住友展開處分。資料來源,民報2015年10

月23日http://www.peoplenews.tw/news/2b1e0ebd-d8fa-4f4a-b11f-f66bb4eb36dd。

35 国土交通省,構造計算書偽装問題とその対応について,建築:構造計算書偽装問題とその対応について - 国土交通省(mlit.go.jp)

36 宅地,指住宅用地,宅地建物取引業(簡稱宅建業),與我國不動產經紀業相當,包括建商銷售時易受該法之規範。

37 因具有 門知識者間的交易、法律對於交易安全之保護必要性較低之故也。

39 特定住宅瑕疵擔保責任の履行の確保等に関する法律施行令1条

40 保證之債務範圍,不得少於宅建業者受領定金等之應返還債務之全部;保證期間不得少於房地點交前(宅建41Ⅱ)。

41 簽訂保證保險契約之保險金額,保險人至少應保證退還,宅建業者所收定金等之所有義務;保險期間至少在宅建業者收到定金等款項後至房地

交付之前(宅建41Ⅲ)

42 但當房地所有權已移轉予向買方,或當宅建業者收取定金等金額少於價格金額之十分之一,且宅建業者已提供交易相對人利益保護,或該金額

小於或等於內閣命令規定的金額時,得不適用本條規定(宅建41-1Ⅰ但)。

43 國土交通省,宅地建物取引業法の解釈·運用の考え方,35、36頁。

參、預售屋履約保證機制的再檢討

一、履約擔保內容概述

依據預售屋買賣定型化契約應記載事項第七點之一規定,本預售屋應辦理履約擔保,有不動產開發信託、價金返還之保證、價金信託、同業連帶擔保及會辦理連帶保證協定等五種方式(表格一)擇一處理:

(表1)履約保證的五種方式

上述五種方式名為履約保證,但除了價金返還之保證外,其餘方式既無保證完工,也不保證返還價金,與消費者保護之期待落差甚大,但畢竟聊勝於無,也值得肯定。此一制度原先是希望透過買賣雙方的磋商而同意採擇其中之一種方式,不過施行迄今,絕大多數卻均由建商自行決定採行的方式,消費者毫無置喙餘地。

二、價金返還保證之檢討

價金返還保證,是以金融機構之保證,擔保建商將來可能發生之返還其已受領價金(預收之分期款)義務之履行,屬於五種擔保方式對於消費者較具保障之方式。以期調節預售屋買方在預售屋契約中因預付價款所生之風險及不利益⁴⁵。

價金返還保證之擔保範圍,除應記載事項第7條之1文義規定外,也應斟酌其調節預付風險之功能及目的,在解釋有疑義時,亦應依消費者保護法第11條第2項為有利於消費者之解釋。對此,應記載事項第7條之1僅提及「價金返還保證」,除此之外並無任何限制。依文義解釋及有利於消費者之解釋,其擔保範圍應及於所有形式之價金返還請求權,其請求權基礎得為解除契約回復原狀(民259 ②)或不當得利(民179),縱使其發生原因(完全)可歸責於預售屋買方者⁴⁶,均無不可。

此外,基於價金返還保證之擔保目的,在於調節預售屋買方因預付價款而必須承擔建商將來陷於清償或履約不能之風險。從而,縱使買方請求返還價金之權利以返還請求權以外之其他形式存在者,例如在建商未為履行或瑕疵履行時替代原給付請求權之不履行損害賠償求權(民226Ⅰ、232、360),亦在預付款保證之擔保範圍內。例如買方依民法第359條減少價金後得請求返還溢付之價款⁴⁷。

三、預售屋信託機制之檢討

不動產開發信託或價金信託,都是透過信託制度運作之履約擔保機制。參考內政部針對「不動產開發信託」、「價金信託」補充說明⁴⁸及中華民國信託公會所訂其所屬會員(信託機構)辦理預售屋「不動產開發信託」 與「價金信託」業務應行注意事項(以下簡稱信託注意事項)規範如下:

(一) 「不動產開發信託」之主要規範

不動產開發信託之信託目的係在確保興建資金之專款專用,不具有「完工保證」或「價金返還保證」等之功能。買方就買賣契約之任何請求,應由賣方負最終履約責任(注意事項第3條第5款)。賣方於行銷、廣告、業務招攬或與買方訂約時,應向其行銷、廣告或業務招攬之對象或買方明確告知,本信託之受益人為賣方而非買方,賣方並不得使買方誤認會員係為買方受託管理信託財產(意事項第18條第1款)。茲簡述其內容如下:

❶ 專款專用

依前揭預售屋定型化契約應記載事項規定,採不動產開發信託者,應「興建資金應依工程進度專款專用」,所稱「興建資金」:指「銀行融資款項」、「建商自有資金」及「買方所繳價金」;其中「買方所繳價金」指買方依買賣契約,於取得所有權登記前所給付賣方之價金,包括訂金、簽約款、開工款及各期工程款等自備款,但不包含所有權登記款及交屋款。買方所繳價金應直接匯入信託專戶或由買方繳納予賣方,如買方繳納予賣方,賣方至遲應於收訖該筆價金之次一營業日將該筆價金交付信託。賣方應整理交付信託之價金明細,載明契約編號及金額,按月(或每[ ] 日)逐筆結算造冊,於次月底前(或每[ ] 日前)提供予受託機構核對,同時另提供預售屋買賣約之影本或範本供受託機構留底備查。

問題是,預售屋買賣契約如約定各期價款由買方按期繳納予賣方,再由賣方定期撥入信託專戶,則賣方是否如期撥入專戶,信託機構如未善盡責任確實核對,如何確保建商不會一屋二賣⁴⁹ ?而最大的問題是,信託專戶理論是全部興建資金(含銀行融資款、建商自有資金及買方所繳價金),銀行融資款項何時核貸(攸關建商應支付利息,可能拖一天少付一天利息)、建商自有資金何時到位(撥入)攸關財務是否健全,但通常信託契約均未明訂,抑且未明確區分其所動用款項之來源,因此建商通常會指示信託機構將購屋款先行動支,在無任何法令禁止下,只要符合專用於該建案,信託機構均會照辦,因而造成消費者權益受損之最大隱憂。

❷ 資訊公開問題

雖然注意事項規定,受託機構應建置網頁,提供買方所繳價金交付信託資訊之查詢:

- 賣方應提供買方所繳款項交付信託之明細等資訊予受託機構,以供買方於受託機構之網頁查詢。

- 賣方應於簽訂預售屋買賣契約時,告知買方網頁之查詢方式,並提醒買方透過該網頁了解交付信託之價金明細及相關資訊;買方對該網頁之資訊若有任何疑問,應逕洽賣方或受託機構處理。

- 於發生「賣方無法依約定完工或交屋」之情形,受託機構應辦理信託財產結算;倘賣方(即受益人)之受益權已遭其債權人扣押、查封等,受託機構網頁應公告該項資訊使買方知悉。然而,現行信託業者提供信託資訊之查詢,對消費者而言並非便利,已待改善⁵⁰。而且各期價金撥入信託專戶後,信託財產運用之指示權歸屬委託人(建商),其動撥時機是否符合工程進度,其動撥款項是否先將買方購屋款先行支用,有無作為其他建案之所需等,因信託機構並未揭露或通知買方,導致買方在渾然不知而陷於危險之境地,更有改進餘地。

❸ 續建機制,淪為續建協助

賣方應於簽訂預售屋買賣契約時,向買方明確告知建案之起造人、建物受託機構之名稱及連絡方式,並明確告知該建案是否有約定提供續建協助或未完工程續建承諾,若有應併明確告知未來協助建案之起造人、建物受託機構及承諾續建機構之名稱及連絡方式,並提供信託契約之影本或證明文件予買方查閱。不動產開發信託契約若有明確載明該建案是否有約定提供續建協助或未完工程續建承諾者。參考信託注意事項第11條第5款規定,會員(信託機構)如於信託契約約定有續建機制者,應於信託契約或其他書面文件載明下列事項:

- 承諾或協助續建機構(如有)、賣方、買方與會員間有關續建機制之權利義務關係。

- 續建機制之啟動條件、進行程序及相關事務之處理,包含:取得續建融資之方式、續建管理及處分信託財產等。

- 啟動續建機制仍無法完工或交屋時,後續之處理方式。

事實上,有續建之約定者,通常都透過建經公司,另行對於建築工程部分訂定信託契約,並變更起造人。即使建經公司常宣稱可以保證續建,惟據該公會之研究⁵¹也認為建經公司並非信託契約中續建機制之必要角色;只不過信託機構(尤其是銀行)大多不具備建築專業,必須仰賴其投資的建經公司(目前信託機構可以接受其他建經公司擔任工程查核及續建的執行人)擔任續建的起造人或執行續建事務。

縱然,部分建經公司具有工程專業知識,可協助受託人對工程進度、工程款撥付提供協助,甚至提供受託人應否進行續建之專業判斷,但並非保證建案續建成功之萬靈丹,蓋市場上建經公司眾多良莠不齊,有些建經公司資本額及人力甚少,卻同時負責數個大型建案之工程監督規劃,能否確實履行建經公司之職責恐有疑問⁵²。

綜上,不動產開發信託之續建機制,基於信託法的限制及保證責任與信託費用的對價關係,其性質為協助續建,並非保證續建完工;是以,部分建經公司在廣告上一再強調完工證、完工承諾等等,似有廣告不實之虞,以免地主誤以為信託合約附有續建條款,銀行或建經公司會無條件續建完工,而忽略選擇優良建商的重要性」。

❹ 無法完工或續建之處理

建商如「無法依約定完工或交屋」時,除有應依法院強制執行之裁定、命令辦理者外,賣方就買方所繳購屋款交付信託享有之受益權應歸屬於買方,受託機構應依下列方式辦理:

⑴ 受託機構應與不動產開發信託之關係人(例如地主、建商、融資銀行、不動產專業機構等)協商處理後續信託財產結算事宜。

⑵ 倘信託財產經結算後有可供分配之信託財產,受託機構應即就賣方已提供之資訊通知買方,受通知之買方之權利義務如下:

① 受通知之買方應於受託機構所定之期間內提出預售屋買賣契約正本及繳款憑證等證明文件,供受託機構確認買方身分及計算個別買方應受移轉之受益權比例。

② 前目所稱受益權比例,係按個別買方所繳價金占前目確認權利之全部買方所繳價金總額比例計算。

③ 受託機構應將可供分配之信託財產,依第一目受益權比例分配予買方,並得視需要召開受益權人會議,討論有關信託財產之分配事宜。

賣方無法依約定完工或交屋,受託機構未擔任起造人時,前點「可供分配之信託財產」指賣方交付信託之買方所繳價金,經受託機構依信託契約專款專用所餘款項。信託注意事項第15條規定,賣方無法依約定完工或交屋時,除有應依法院強制執行之裁定、命令辦理者外,賣方就買方所繳價金信託之受益權應即歸屬於買方,如有需要,會員應依信託契約約定召開受益權人會議,討論有關信託財產之結算及分配事宜,會員應主動報告信託財產目前之狀況,及可供分配之信託財產依受益權比例計算分配之結果,並依下列方式辦理:

⑴ 會員應與不動產開發信託之關係人(例如地主、建方、融資銀行、不動產專業機構等)協商處理後續信託財產結算事宜。

⑵ 倘經結算後有可供分配之信託財產,會員應即就賣方已提供之資訊通知買方,由受通知之買方於會員所定之期間內提出買賣契約正本及繳款憑證等證明文件,供會員確認買方身分及計算個別買方應受移轉之受益權比例。

⑶ 前款所稱受益權比例,係按個別買方所繳價金占前款確認權利之全部買方所繳價金總額比例計算。

⑷ 會員應將可供分配之信託財產,依第二款受益權比例分配予買方。前項第二款所稱「可供分配之信託財產」,於會員未擔任起造人之情形,指賣方交付信託之買方所繳價金,經受託機構依信託契約專款專用所餘款項;於會員擔任起造人之情形,指賣方將買方所繳價金交付信託,經受託機構依信託契約專款專用所餘款項,及受託機構就賣方交付信託之買方所繳價金因管理、處分、滅失、毀損或其他事由取得之財產權。

綜上,建商在專款專用的機制下,可以依實際工程需要檢具證明動用信託專戶之款項⁵³,但買方卻是在完工交屋時一次受領預售屋之給付,因此信託專戶支出之金額與買方實際受領之給付間並不相當。尤其是在建案無法完成時,信託專戶中尚未動用之價金常常所剩無幾,買方之價金返還請求權事實上並未獲得擔保⁵⁴,此項信託機制,殊值檢討。

本文認為,預售屋履約擔保機制有關受益權歸屬買方的設計是基於落實消費者權益保障之意旨而建立⁵⁵,此之信託原屬於建商之自益信託關係,一旦建商發生「無法依約定完工或交屋」時可能已負債累累,其受益權可能被查封拍賣而無法轉讓,退一步言,縱使可

以轉讓,已不具實益。根本之策,參考德國公證實務上有具信託性質的「公證人第三方帳戶(Notaranderkonto)」, 用來確保不動產買賣雙方履行。由於不動產物權移轉以登記為要件,因此技術上無法貫徹雙務契約的「同時履行」原則,故有以公證人第三方帳戶之方式確保雙方履行。其運作機制為,於公證人確認買方已將價款存入公證人第三方帳戶後,公證人始辦理所有權移轉登記(在德國辦理不動產移轉登記為公證人業務),賣方於辦妥移轉登記後始能自公證人第三方帳戶領取價款。故在契約終局不能履行時,買方可自公證人第三方帳戶取回全部已付價款⁵⁶。基此「同時履行」權義對等原則,本文建議立法明定買方取得之受益權應溯及信託成立之時,依其所繳價金比例計算歸屬於買方,從而,即可排除信託成立後,建商所增加之負債或標的物之負擔。

(二) 「價金信託」部分

受託機構就專款專用帳戶支付工程所須費用,視為賣方交付信託資本之返還。於此所稱「專款專用」,僅「指買方所繳價金於賣方取得財產權交付信託後,除辦理信託契專款專用約約定之有關工程款交付、繳納各項稅費等工程所需費用外,不得供作其他用途。」至於,建方購買建案土地款、建案融資貸款本息、合建保證金及信託契約約定之其他一切支出等費用,因非買方所應負擔之費用,均不屬專款專用之範圍(注意事項第3條第5款)。

❶ 價金應由買方直接匯入信託專戶或繳納予賣方,如買方繳納予賣方,賣方至遲應於收訖該筆價金之次一營業日將該筆價金交付信託。賣方應整理交付信託之價金明細,載明契約編號及金額,按月(或每[ ] 日)逐筆結算造冊,於次月底前(或每[ ] 日前)提供予受託機構核對,同時另提供預售屋買賣契約之影本或範本供受託機構留底備查。

❷ 受託機構應建置價金信託專戶查詢之網頁(大致與不動產開發相同,略)。

❸ 賣 方應於簽訂預售屋買賣契約時,明確告知買方,賣方與受託機構所訂價金信託契約之受益權金額會隨信託財產交付工程款、繳納各項稅費等工程所需費用而逐漸減少。

❹ 於發生「賣方無法依約定完工或交屋」之情形,受託機構應依下列方式辦理信託財產結算與受益權之計算等(與不動產開發大致相同,略)。

❺ 買方就其未獲償部分,應依預售屋買賣契約之約定向賣方請求,且其請求可能因稅費、法定抵押權及抵押權等各項優先權利而受影響。

(三)縱有信託,也不安全

不動產開發信託、價金信託雖設有專款專用、網頁揭露資訊以及受益權轉讓等機制,但因目前存有以下之結構性問題,乃致問題叢生

❶ 關於債權人兼信託受託人問題

查受託人應將信託財產與自有財產分別管理。又未經信託人書面同意,受託人亦不得將信託財產轉為自有財產,或於信託財產上設定權利,否則應對信託人負損害賠償並返還其利益之責⁵⁷。因信託法第35條第1項⁵⁸明文禁止自易行為。內政部亦認為如無信託法修正前第35條第1項除外規定情形之一者,不得同時以擔保物提供人兼抵押權人身分申辦抵押權設定登記⁵⁹。然 而,實際上卻常見,信託登記之前已先辦理抵押權設定登記,再辦理信託登記,即無涉及利益衝突,准予受理登記⁶⁰。如信託存續期間內建商擬再增貸時,則先辦理塗銷信託,俟完成設定登記後再重新辦理信託登記,如此迂迴方式仍可使債權銀行兼為受託機構,如此現象,該金融機構自顧己身之債權確保,如何確保買方權益?

❷ 關於建經公司擔任建築工程受託人問題

實務見解認為建經公司,如非以經營信託為業之公司,其受託管理、處分信託財產,縱受有報酬,亦難謂屬「營業信託」得不受信託業法之限制⁶¹,因此得依信託法規定為信託之受託人,從而,不動產開發信託架構下,常見土地及相關金錢信託歸信託業者處理。在建工程(函建造執照)之信託,則屬建經公司之信託業務,形成兩個不相隸屬之信託關係,一旦建築工程出現瑕疵等問題,信託業者即可表示非關其信託業務而脫免責任,如此之信託,如何確保交易安全?

❸ 關於信託受益權轉讓問題

由於不動產信託,或價金信託,基本上均屬建商與信託業者兼之自益信託。只有在「無法依約定完工或交屋」時,使有受益權轉讓與買方。問題是,在確定「無法依約定完工或交屋」時,建商通常已經負債累累,故受益權於歸屬於買方前,如遭債權人扣押時,實務見解認為「承購戶仍應承擔信託受益權若前經債權人依強制執行程序依法扣押、查封及無從移轉之風險,如此始合系爭房屋買賣契約採取上開不動產開發信託之條文約定及相應之系爭信託契約之自益信託制度意旨。」故實際上承購戶可否順利受讓取得受益權,仍應是個案情形而定⁶²。因建商的信託受益權早已在受託銀行終止系爭信託契約前就遭法院扣押,屬於系爭信託契約所約定之「委託人 之受益權已遭其債權人扣押、查封致無法辦理移轉」之除外事由,因此無法再移轉給買方⁶³。

尤為嚴重者是,不動產開發信託、價金信託,買方所繳價金、自有資金或融資款都是建商的錢,只是現金流差異而已。實務上,因為買方所繳價金不必支付利息,所以建商多要求優先動支買方所繳價金支付工程款,不足再由銀行融資款項、建商自有資金支付。因為預屋定型化契約應記載事項暨其補充規定,只規定買方所繳價金應專款專用,但未規定建商不得優先動支,因此,固然也有些負責任的信託機構為保障預售屋買方的權利,會保留部分(約15%)買方所繳價金,到最後才動支。但也有受託機構僅依建商指示,就會先將買方所繳價金優先支付工程款;這種狀況一旦建商無法依約定完工或交屋,買方所繳價金已經用磬,根本不可能有「所餘款項」,此際,縱然是採價金信託或不動產開發信託,賣方受益權可以轉為買方,但受益權已經變成「壁紙」毫無意義,這樣真的對消費者有保障嗎?

❹ 小結

綜上,「不動產開發信託」及「價金信託」,買方之受益權僅及於價金部分經動用後之餘額,不僅並未對買方預付價款對土地建物價值增加之貢獻正當評價外,且未考量建商於完工後一次履行之特色,使其作為債權擔保功能極為有限。其功能毋寧在於透過信託機制對履約有關之財產進行管控,盡可能的事前預防建商不能履約之情況發生。依本文見解,似應認為信託業者未盡控管責任時,除依信託法第23條對受益權人負責外,另依「附保護第三人效力契約」理論對買方無法獲得建商給付之損害負賠償責任⁶⁴。

46 參考德國實務見解,BGH Urt. 29. 01 .2008 - XI ZR 160/07 = BGHZ 175, 161 = NJW 2008, 1729, Rn. 18.

47 歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267 , 2022.07,133頁。

48 內政部100年5月30日內授中辦地字第1000724574號函檢附5月11日會議紀錄

50 谷湘儀,預售屋履約擔保機制之「不動產開發信託」及「價金信託」實務運作問題之研討,中華民國信託公會委託,2021年,24、25頁。

51 中華民國信託業商業同業公會委託研究預售屋「不動產開發信託及價金信託」協助續建相關問題之研究(2013)

52 林旺根,不動產交易安全機制之改革,消費者報導450期,2018年10月,16-17頁。

54 歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022.07,136頁。

55 谷湘儀,預售屋履約擔保機制之「不動產開發信託」及「價金信託」實務運作問題之研討,中華民國信託公會委託,2021年,45頁。

56 不過,學者認為,德國公證實務上的「公證人第三方帳戶」與我國法的「價金信託」最大的差異在於,賣方必須在完全履約後始能領取款項,因此可以有效確保買方可在契約無法履行時,可「完全」取回其已付價款。因此,公證人第三方帳戶,並不適合於預售屋交易,蓋建商預收分期款之目的,並非基於單純的履約技術上之原因,而是用於支應興建工程開銷及償還貸款,因此公證人第三方帳戶無法適用於預售屋契約。歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022.07,136頁註215。

58 受託人除有左列各款情形之一外,不得將信託財產轉為自有財產,或於該信託財產上設定或取得權利:一、經受益人書面同意,並依市價取得

者。二、由集中市場競價取得者。三、有不得已事由經法院許可者。

59 內政部96年10月12日內授中辦地字第0960052318號函

60 內政部94年10月25日內授中辦地字第0940053723號函

61 法務部91.07.04.法律決字第0910025726號

62 楊逸政,預售屋買賣定型化契約中履約擔保機制之實益,全國律師,2022年12月,33頁;谷湘儀,預售屋履約擔保機制之「不動產開發信託」及「價金信託」實務運作問題之研討,中華民國信託公會委託,2021年,43頁。

63 谷湘儀,預售屋履約擔保機制之「不動產開發信託」及「價金信託」實務運作問題之研討,中華民國信託公會委託,2021年,90頁。

四、同業連帶擔保(續建保證)之檢討

五項方式中對於消費者較具實質保障的 價金返還保證」方式,因保證費用較鉅,且該價金不易遭挪為他用,故而建商較少採用。反而是「同業連帶擔保」大行其道⁶⁵ ;其中原委值得探究。同業連帶擔保,係指兩個同等級之建商同業相互連帶擔保,若其中一家建商之預售屋建案無法完成交屋時,另外一家建商應無條件完成本建案後交屋,此即所謂續建保證。

(一)母子公司可以連帶擔保

惟「同業連帶擔保」之公司資格條件,過去只針對設立年資、資本額及營業額為區分為甲乙丙等三級,但對於提供擔保的同業公司其他資格條件的限制完全闕如,導致衍生許多問題,諸如關係企業間互為提供擔保、已經虧損的公司仍然提供擔保,甚至有建設公司與提供擔保德公司股東結構雷同,甚至有的代表人為配偶或其他親屬關係,一旦同時倒閉,消費者可能面臨求償無門的風險,如此取巧規避,顯非當初規範之原意。因此,內政部於2018年3月12日(同年9月1日生效)補充規定提供擔保之同業公司資格條件必須受到下列之限制:

❶ 提供擔保與被擔保業者之公司代表人不得為同一人,且不得具有配偶及一親等直系血親關係。部過,不動產業者常有母子公司、關係企業之情形,此一限制並未排除母子公司相互擔保之可能⁶⁶。

❷ 提供擔保之業者,公司章程應有得為同業公司保證之規定。

❸ 被擔保及提供擔保之業者,必須為該直轄市或縣(市)不動產開發商業同業公會會員。

❹ 提供擔保者,最近三年內不得有退票及欠稅紀錄。

❺ 提供擔保者,僅得擔保一個建案至取得使用執照後,始得再擔保其他建案。

❻ 被擔保業者推出之個案總樓地板面積於二萬平方公尺以下時,應由丙級以上之不動產開發業擔任其預售屋履約保證之同業連帶擔保公司。

❼ 被擔保者推出之個案總樓地板面積逾二萬平方公尺,未達二十萬平方公尺時,由乙級以上之不動產開發業擔任其預售屋履約保證之同業連帶擔保公司。

❽ 被擔保者推出之個案總樓地板面積二十萬平方公尺以上時,由甲級不動產開發業擔任其預售屋履約保證之同業連帶擔保公司。

雖然,上述之限制強化其資格條件,某種程度可以減少前述弊端的發生,然而,此種模式先天上存在擔保範圍方面之諸多漏洞,諸如保證人之保證範圍僅及於 完成建案後交屋之義務,無法涵蓋建築基地之部分。在實務上建商不能完成興建之主要原因為其陷於財務困難。

此時,若建築基地為建商所有或已為建商之貸款債務設定抵押權,續建必然陷於困境;又如建商相互為對方之建案為擔保,一旦面臨執行續建保證,必然增加資金周轉之困難,可能因而拖垮自己。而且,續建保證人並非經過買方合意選定,無法對買方提供任何實質擔保,亦無信託機制之事前預防功能,導致其實際上功能只在於形式上應付法規要求,以及在消費者面前塑造其債權已受擔保之表象⁶⁷。

(二)同業連帶擔保,徒具形式

此觀諸各縣市不動產開發商同業公會提供之「同業連帶擔保契約書」之內容,卻是相當簡略,僅須符合應記載事項第7條之1及履約保證機制補充規定等法規之形式上要求,並未就續建保證之保證人承擔保證責任後可能產生之複雜之法律關係予以規範,諸如,續建機制啟動時,應否告知所有買方;起造人名義是否隨之變更(如果是保證人應轉為賣方);續建之保證人承接建案以後,對於買方尚未到期及清償部分之價款是否有請求權等均付之闕如,即可窺其端睨。簡言之,各縣市不動產開發商同業公會提供之範本,檢在應付法規及主管機關之行政監管要求,顯然無法滿足將來保證責任發生時保證契約執行之需要⁶⁸,建議內政部檢討刪除此項選擇。

五、公會辦理連帶保證協定,形同虛設

公會連帶保證,係指由公會主導,數家建商互相成立協定,若參加協定之建商,發生預售屋建案無法完成交屋之情況,其中之任何一家建商均應無條件完成本建案後交屋。不過,因連帶保證究竟是公會還是理監是要負連帶責任語意不清,乃致全國或各縣市開發商同業同會截至目前為止尚未辦理連帶保證協定之實例。

惟鑒於「公會連帶保證協定」與「同業連帶擔保」棉臨相同之諸多漏洞,因其採取「續建保證」模式,存在著無法涵蓋建築基地之擔保漏洞。由於營建履約成本較高,同業互保不僅現實上難以發揮擔保功能,甚至可能拖累保證人原有之建案執行。建商關係企業成員相互作保,集團財務危機將同時波及主債務人及保證人,而使擔保機制成為空談。故論者認為⁶⁹買方之履行利益現實上並無法透過此二種履約擔保機制獲得「有效」確保,故使預售屋買方負預付價 款義務將使其承擔無法承擔之風險,預收分期款之條款依消費者保護法第12條規定違反誠信原則顯失公平無效。因此,所以這項保證是空的保證,建議內政部檢討儘速刪除此項選擇。

64 歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022.07,148頁。

65 自 2011年5月1日至2016年8月底5年左右的期間,全國採取「同業連帶擔保」作為預售屋履約擔保機制共計2164件。參見內政部105年11月15日研商修正預售屋買賣履約保證機制之「同業連帶擔保」、「公會連帶擔保」及其補充規定相關事宜會議紀錄2-3頁(全國聯合會代表發言部分)。

67 歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022.07,139頁

68 歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022.07,140頁。

69 歐陽勝嘉,預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022.07,148頁。

肆、結語與建議

綜上所述,無論是德國或日本,對於消費者購買尚未完成建築之標的物,所規範之保全機制,以德國的預告登記模式最能保障買方權益,且成本最為低廉;惟預告登記後,建商之房地無法再供融資之擔保,可能降低其使用之意願,且預告登記後尚可排除強制執行必須修正土地法。至於,德國預付款之保證(以財產價值之額度提供擔保)或締結合於此一目的之保險契約與日本宅建業法規定之保證或保險相當,均須以完全完工之適居狀態為要件⁷⁰,均值得我國借鏡。

此外,中國大陸房地產管理法第45條⁷¹對於商品房之預售限制,相較於我國僅須取的建造執照即得銷售嚴格甚多,近幾年尚且出現如恆大集團、桂碧園集團等事件⁷²,可能跟著日本走上泡沫經濟之境。我國現行五項履約擔保機制均有嚴重之缺陷,對消費者權益保護嚴重不足,亟待盡速改進。因此,本文建議短期應修正應記載事項,長期應修法以補偏救失,請主管機關斟酌採納:

一、短期應儘速修正應記載事項第7之1點

主管機關最近擬朝確保買方所繳價金用在工程興建項目、工程至地下室開挖或完成階後才可動用及房地遭法拍時,買方有優先受償權等三方向⁷³,個人均認顯有所不足,必須有以下之對策,始能確保消費者權益。

(一)債權人兼信託受託人,存有嚴重利益衝突之問題,信託法第35條禁止自易行為,明定信託之受託機構不得與貸款授信機構相同,以避免成立不動產開發信託登記後,透過塗銷信託再信託,增加貸款融資之負擔,或辦理委託人間之土地移轉,規避賣方之義務。

(二)無論採不動產開發信託或價金信託架構,信託財產運用於專款專用時,信託業者應要求明定建商自籌款到位(撥入專戶)時機、土地抵押或建築融資款必須專用於該建案,且應先行支用於工程所需。

(三)買方繳納之價金,應設獨立專戶,其動支必須俟完工取得使用執照時(或至少應限於建築物結構體工程完成)後,始能動支。

(四)避免建商收取價金直接花用,應明定買方之價金應直接匯入信託專戶,信託業者應將信託專戶財產公告於其網頁,並告知買方繳款查詢方式或通知。

(五)價金返還保證,亦應課以出具保證之銀行,定期將該繳納之價金實際動支狀況,對於買方負有告知義務。

(六)關於同業連帶擔保、公會連帶保證協定等,存在諸多缺陷,完全不足以保護交易安全,建議予以刪除。

二、修法之建議

建商得以銷售預售屋,其法源自於公寓大廈管理條例第58條第1項規定,該條例利參考德國住居所有權法、日本區分所有法之規定,因此參考上述德日之保全機制,提供修法建益如下。

(一) 制定預售屋管理條例

目前我國經紀業管理條例之規範尚不及於建築業,而日本將建築業者已納入宅建業法規範,法制上顯較我國完整;此外,日本對於

銷售未完工之宅地建物者,必須提供較充分之保證或保險,以確保其履約資力,值得我國借鏡。因此,因此,本文建議,應制定預售屋管理條例,以健全法制。

❶ 健全履約擔保部分

⑴ 內政部針對信託財產遭到法拍時,擬為買方創設優先受償權乙節,因涉及其他擔保物權之優先性,發生排擠效果,並非於應記載事項規定所能竟功。自宜參考德國預告登記模式,立法明文,排除信託關係成立後設定擔保之物權或強制執行。

⑵ 基於「同時履行」原則,信託關係存續中發生受益權轉讓為買方時,應明定該受益權溯及信託成立之時發生效力,排除信託成立後建商所增加之負債或標的物增加之負擔,以確保買方權益。且履約擔保責任範圍應擴及完全完工可適居狀態,以及建立保險機制等,始臻合理。

❷ 確保不動產交易安全,預售應改採許可制

目前預售制度之紛爭,不僅履約擔保之一端而已,對於相關產權規劃(如公設分擔、約定專用部分等規劃)是否合法、合理、公平尚乏審查機制,而目前平均地權條例修正(實價登錄2.0),僅規範預售定型化契約備查(均47-3Ⅰ)而已,無法完全杜絕積弊,實在有需要進一步結合建管及地政建構審查平台,方得據以發照建築,以消彌諸多紛爭。

借鏡德國之立法, 區分所有權區劃無論經由共有人協議,或初始開發建築者之規劃而創設, 而德國規定應將其「建築區分計畫, Aufteilungsplan」經建築主管機關審查許可,法國則規定其「區分明細一覽書 étatdescriptif」)應連同規約經過公證後,始得申請登記⁷⁴,殊值我國借鏡。

(二) 建經公司亦應立法規範

建經公司在預售屋交易中,原期待扮演之付款中間人之角色,但目前因欠缺法律規範,導致良莠不齊難以發揮,尤其在,履約擔保之不動產開發架構下,存在互不隸屬之平行信託關係,一旦出現爛尾樓問題,是將相互推諉責任,導致消費者權益受損。故而,內政部宜儘速制定建經公司管理條例(或併入預售屋管理條例),以專法特許管理,才能確保交易安全。

71 商品房預售,應當符合下列條件:(一)已交付全部土地使用權出讓金,取得土地使用權證書;(二)持有建設工程規劃許可證;(三)按提供預售的商品房計算,投入開發建設的資金達到工程建設總投資的百分之二十五以上,並已經確定施工進度和竣工交付日期;(四)向縣級以上人民政府房產管理部門辦理預售登記,取得商品房預售許可證明。商品房預售人應當按照國家有關規定將預售合同報縣級以上人民政府房產管理部門和土地管理部門登記備案。商品房預售所得款項,必須用於有關的工程建設。

72 中國房地產風暴來襲?一文搞懂碧桂園、恒大連環爆內情,遠見雜誌2023-08-18,黃健誠、張瑋珊報導,資料來源:https://www.gvm.com.tw/article/105512

74 謝在全、林旺根,改進區分所有建物之停車空間制度研析工作案期末報告研究案期末報告,內政部,2021年,33~50頁;林旺根,公寓大廈之區分規劃與登記(一),當代法律15期,2023年3月,101-104頁。

參考文獻

中文文獻

1. 孔繁琦(2013),預售屋「不動產開發信託及價金信託」協助續建相關問題之研究,中華民國信託業商業同業公會委託。

2. 何彥陞、陳明燦(2023),德國住宅區分所有登記制度之研究,東吳法律學報,27卷2期,2015年10月,頁115。

3. 谷湘儀(2021),預售屋履約擔保機制之「不動產開發信託」及「價金信託」實務運作問題之研討,中華民國信託業商業

同業公會委託,頁23-25、43、45、90。

4. 林旺根(2018),不動產交易安全機制之改革,消費者報導450期,頁15-17、19。

5. 林旺根(2023),公寓大廈之區分規劃與登記(一),當代法律15期,2023年3月,頁98-99、101-104。

6. 林旺根(2023),公寓大廈之區分規劃與登記(二),當代法律16期,2023年4月,頁97、98。

7. 楊逸政(2022),預售屋買賣定型化契約中履約擔保機制之實益,全國律師,頁32-33。

8. 歐陽勝嘉(2022),預售屋契約之履約擔保機制-我國及德國法制之比較研究,法學叢刊No.267,2022.07,頁106、116-

120、132-133、136、139-140、142、148。

9. 謝在全、林旺根(2021),改進區分所有建物之停車空間制度研析工作案期末報告研究案期末報告,內政部,頁33-50。

國外文獻

1. Manfred Wolf/Manrina Wellenhofer 著,大場浩之等訳(2016), ドイツ物權法,成文堂,頁311-312。

2. 上河内千香子(2007),区分所有建物の復旧及び区分所有関係の解消に関する一考察ードイツ住居所有權法の議論を手がか

りにー,琉大法学,78号,頁88、89之註12, Weitnauer, Rz、1zuAnh.§8(S、1830).

3. ド イツ民法Ⅱ(債務関係法),山口和人譯(2015),国立国会図書館調査及び立法考査局,頁118。

4. 佐藤雅俊(2000),住宅の品質確保促進法の概要,木材保存Vo1.26-2,頁45。

5. 國土交通省,宅地建物取引業法の解釈・運用の考え方,頁35、36。

網路等電子化資料

1. 朱語蕎(2022),新北建商驚傳解散 樹林「凱旋大苑」資金不足停工,網址: https://estate.ltn.com.tw/article/15036。

2. 東森新聞(2022),建案77戶超賣成700戶「整棟淪法拍」 建商詐欺遭判6年6月,網址: https://tw.news.yahoo.com/%

E5%BB%BA%E6%A1%8877%E6%88%B6%E8%B6%85%E8%B3%A3%E6%88%90700%E6%88%B6-%E6%95%B4%E6%A3%

9F%E6%B7%AA%E6%B3%95%E6%8B%8D-%E5%BB%BA%E5%95%86%E8%A9%90%E6%AC%BA%E9%81%AD%E5%88%

A46%E5%B9%B46%E6%9C%88-082900493.html?guccounter=1&guce_referrer=aHR0cHM6Ly93d3cuZ29vZ2xlLmNvbS8&

guce_referrer_sig=AQAAAG85x_ZukLQwQ7PgOtPW7ZTZRMSAaVr4wNmROHGBSsrQL_hMjf2vzLPfPgkPnOqtGf039lQ9KZ

q2IMrrs5LI01qM3HRR4Izqm2Og5MhRO0wtyqC9k9tJmsS_vbwoyQo2kax4Ej-0cY2luqvrPD5bMRZG3orWCJGPb57upcpP2H

0B。

3. 馬婉珍(2023),【買來房子不是自己的2】中和當紅建案未開挖就夭折 受災戶繳百萬一毛都拿不回,網址: https://

www.mirrormedia.mg/story/20230413money002。

4. 馬婉珍(2023),【獨家】【爛尾燒進天龍國1】兩樣情!北投泊山妍買家拿回預付款 地主戶卻房地兩空淚求續建,網

址: https://www.mirrormedia.mg/story/20230814money001。

5. 陳美玲(2023),防建案爛尾、內政部檢討信託擔保機制 建商:銀行把關角色不見了,網址: https://money.udn.com/

money/story/5621/7479719。

6. 黃健誠、張瑋珊(2023),中國房地產風暴來襲?一文搞懂碧桂園、恆大連環爆內情,網址: https://www.gvm.com.tw/

article/105512。

7. 劉黎兒(2015),【日本now】房子蓋成危樓,要怎麼賠?怎麼罰?橫濱有處「三井住友不動產」出售的11層公寓大樓

「公園城La La 橫濱」,因施工不當,造成房屋結構傾斜,原因發現是承包建商「旭化成建材」偷工減料,不但至少有70

根地樁未打入岩盤,地樁的混凝土量也減少等,還竄改數據,現在三井住友表示傾斜大樓在內以及周邊四棟大廈,全部打

掉重建,開始與居民展開協商,不但如此,日本國土交通省要求旭化成建材好好調查至今負責建造的3040件房屋建物,

也打算對業者旭化成乃至賣主的三井住友展開處分。網址: http://www.peoplenews.tw/news/2b1e0ebd-d8fa-4f4a-b11ff66bb4eb36dd

8. 国土交通省,構造計算書偽装問題とその対応について,網址: https://www.mlit.go.jp/jutakukentiku/build/jutakukentiku_

house_tk_000038.html