林左裕/2024房市「龍戰玄黃」自住需求為主流

文/林左裕

歷經了前兩年政府一連串抑制房價飆漲的措施,如房地合一稅及囤房稅2.0,國內之炒房及囤房行為已漸趨收斂; 而同時美國通膨趨勢趨緩、可望於今年降息; 且我政府又推出「青年安心成家購屋優惠貸款」升級(簡稱「新青安」)方案。在多重多、空因素的綜效下,自美、中貿易戰及香港國安法以來的資金注入國內房市投資的趨勢可望稍歇,展望今年房市將是自住需求為主流當道,本文為讀者剖析冷、熱交互因素下的2024龍年房市。

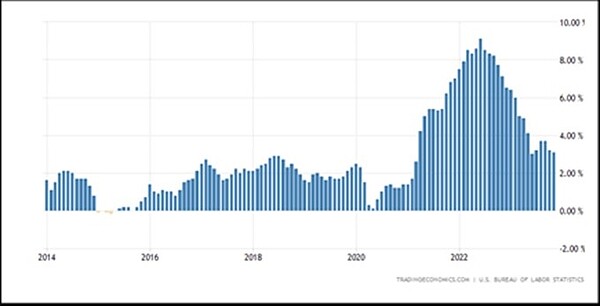

首先是利多因素,自COVID-19疫情後的「無限量化寬鬆」(Unlimited Quantitative Easing)的大撒幣及封城、隔離等措施,美國的通膨自2020前數年的1%至2%飆漲到2022年的9%(如附圖),迫使美聯準會提高貸款利率(Federal Fund Rate)至2022年的6%以上,也引發金融市場的資金成本大幅上揚,此期間內債券價格大幅下跌,也導致持有大量公債的矽谷銀行倒閉,全美房貸違約率也飆升至10%以上。而在2023年,通膨已因疫情的紓緩、人流解封及供給增加而回歸平穩,在去年已降至4%以下,因此聯準會勢必降息以紓解資金壓力,因此對股市投資者或購屋而言,都是一劑強心針,但因我國央行過去幾年升息幅度不大,因此我國房貸降息空間亦有限。

在利空方面,囤房稅2.0將夫妻共同持有之全國歸戶第四房起之房屋稅率自原最高之3.6%調漲至4.8%,且建商兩年內未出售之餘屋亦適用此稅率。「三房」自住之定義雖仍偏寬鬆,但自去年12月通過後,已見預售屋退訂案例,退訂者多是投資客,在投資囤房需求減少,且原有囤房族及建商陸續釋出囤、餘屋、增加有效供給下,若需求不變,則未來房價上漲將面臨壓力、甚至呈盤整下跌的走勢,而此現象在大坪數或新成屋物件較為明顯。

但政府打炒房又不願將房市打趴,影響金融市場之穩定性,因此推出了「新青安」專案,以低利率、增貸至1000萬元、延長「寬限期」至5年及貸款期限至40年的「竭澤而漁」式的優惠貸款套餐吸引了負擔能力較薄弱的首購族或年輕族群,這些需求填補了上述因囤房稅2.0所致的需求減少及供給增加,也可見政府採「一緊一鬆」的房市「適中」政策,係希望房價不要再飆漲,但也不希望房市「硬著陸」。惟新青安進場之借款人應知寬限期後的本息均攤期將面臨「償付額衝擊」(payment shock),在國際經驗上本息均攤期開始後,違約率將急遽升高,貸款成數(loan-to-value ratio, LTV)愈高者尤甚; 且40年的房貸總利息支出額極大,當未來利率升高後違約率及利息總額都將顯著提高。另一方面,當貸款成數愈高時,因借款人出資之比例(即「利害關係」或賭注)愈低,其違約率將愈高,日本在1980年代之LTV可借得120%,美國在2000年代初期最高可借得103%,陸續釀成房市泡沫破滅及次級房貸風暴,這些殷鑑我國均應記取。

最後則是在供、需的交互影響外,讀者也應正視營建成本及標的物件價值的提升,過去三年因通膨所致的原物料價格及工資上漲,也使營建成本漲幅約15%至20%;且在國際碳稅制度下也將再反映成本,因此若以估價技術中「成本法」的觀點,售價將須反映上漲的成本。又因國內交通建設的日趨完善便利,如捷運及公路系統等,也使得蛋白區的使用價值大為提升。因此根據以上資金面、供、需關係及成本與價值等綜合因素下,2024龍年的房市在多空因素交錯下,將呈「龍戰玄黃」的局面,市場將傾向以自住為主流,買方可在此盤整期間內擴大議價空間,尤其在餘屋量較多的區域,價格之鬆動將更明顯。

附圖、美國近十年通貨膨脹率(2014-2023)