囤房稅引導有效供給 其他配套仍應強化

文/林左裕

摘要

自2009年起以美國為首實施「量化寬鬆(QE)」及COVID-19後的「無限QE」將房價推高後,國內及陸續推出一系列的稅制及住宅政策改革期以健全房市。本文首先介紹過去介紹近50年來我國房市的走勢及影響房價的重要因素及政策,其次以房價的組成區別住宅成品價格及在外流通的市價,以了解不動產投資者獲利的成分,再介紹囤房稅的經濟學原理及效用、及現行與新制的「囤房稅」比較,最後以國際與國內實施房價管控之政策經驗為驗證,以及結論與建議,提供政策與實務參考。

壹、前言

我國自西元1980年代的經濟高度成長起,房地產市場即隨著經濟的發展及貨幣供給的增加而扶搖直上,期間歷經1990年代初期「強弩之末」後容積率管制下的搶照”搶建潮的回檔期;西元1997年的東南亞金融風暴、2000年初期的世界性通貨緊縮(deflation)的停滯期;SARS疫情後2003年起的溫和通膨緩漲期、2008年的美國次級房貸風暴(subprime mortgage crisis)下短暫的下挫期、2009年起隨著美國開始實施的三度「量化寬鬆」(Quantitative Easing, QE)政策、輔以同年政府將遺贈稅自最高之50%調降至10%,自國外匯回及自銀行體系湧出之資金狂潮,在五年內將國內不動產價格推升約一倍;復歷經了2019年新冠肺炎疫情(COVID-19)後於2020年起跟隨美國實施的「無限量化寬鬆」(Unlimited QE),再將短期「窒息」的房市往上推升。同時,自2018年起的「美、中貿易戰」愈發熾熱,加上中國北京當局在2020年中於香港實施的「國安法」後,在中國大陸及香港的外資及台資轉進來(回)台,更拉抬台灣房市的漲幅及投資動能、甚至是「恐慌性」(panic)買盤。圖一為台北市自1975年至2022年的房價指數趨勢圖。

在此經濟成長、循環及貨幣供給增加的過程中,不動產相關稅制的修訂也推陳出新。自2005年的「特種貨物及勞務稅條例」(俗稱「奢侈稅」)、「實價登錄」、「房地合一稅」及「囤房稅」等針對提升市場交易資訊透明度、遏止短期炒作及提高囤房成本的健全房市的相關法案也持續出爐,對於引導房市正常的發展也有一定程度的助益。然影響房價的因素眾多,且在資金持續寬鬆、利率長期偏低的情況下,若僅靠近期內實施「國際上相對寬鬆」的囤房稅對房市仍難看出有明顯的降溫作用。也因此引來不動產相關業者對打炒房政策的冷嘲熱諷、以及年輕族群與無殼蝸牛對居住政策的不信任感。

本文以下先分析影響不動產價格的因素,再針對我國房市的發展趨勢與相關政策的立論基礎與效果,其中以囤房稅的經濟學原理為例,說明對供、需的影響,最後分析及提出國內短、長期的解方,以期國內房市能趨於以自住為主流的供、需均衡關係。

貳、影響不動產市場因素之探討

影響不動產市場的因素眾多,包括人口數、工作機會、經濟成長、資金(貨幣)供給、資金成本(即利率)、稅負(含持有稅及交易與利得稅)、公共建設(如交通建設或公園)等所致的價值及需求、空屋數,甚至是資訊不透明或恐慌所致的買壓或賣壓,即「羊群效應」(herd effect)等。上述這些因素影響方向錯雜,可能甲因因素或政策有負向作用,而另一乙因素的正向作用力道更大,而壓過甲的負向作用,致使房價上漲,此時可能使大眾認為甲因素或政策無效,實際上是乙因素或政策的效應蓋過甲因素較小的效果。舉例來說,在其他條件不變下,增加貨幣供給會導致利率下跌,但當景氣繁榮,投資者對資金需求殷切時,增加的資金需求超過貨幣供給的增量時,仍將使利率不跌反漲,因此在評估政策效應時,需同時注意有無其他變數或政策工具之干擾,或甚至是原政策本身之力道就不足,只是「拍拍蒼蠅」(或「打假球」)式的「安慰劑」(placebo),這樣的政策效果當然會不如預期。舉例而言,我國中央銀行自2022年三月起「五度升息」,有研究報告指出,房價堅挺如山,認為央行升息對房價不會造成影響,實際上累計的升幅僅0.75%,在上述的QE政策及資金湧入下,對房市投資者或貸款者不致產生「痛覺」,也因此央行的「五度」升息對抑制房市僅是「宣示效果」或「安慰劑」,然衡量央行仍兼顧其他政策目標,如經濟成長、物價、利率及幣值的穩定等,倒也能理解其「多頭馬車」的困境,但國內不動產市場自2009年起開始、及COVID-19後實施的QE政策而持續水漲船高,則是央行寬鬆貨幣政策的附屬品,這也是不爭的事實。

參、房價的組成

首先從經濟學的觀點來看,由以上論述可知,影響房價的因素眾多,看似錯綜複雜,但最簡單的分類就是「供給」與「需求」。在市場上或政策工具,若能影響生產者或囤房者的供給、或購(租)屋者或投資者的需求,都能藉此影響房市價格。如增加貨幣供給或降低利率通常可藉低資金成本推升動能、刺激及投資者需求;而提高稅賦將降低投資者之稅後淨利,導致需求減少;而公共建設之完備也將吸引購屋者之需求,同時,不動產之使用價值也因此提升。因此在市場分析或政策制定時,可就上述各因素依供、需面分類,再深入分析。

其次從不動產估價技術中之「成本法」(cost approach)來看,不動產成品的訂價包括土地價格、營建成本、管銷費用及生產者合理利潤等,如下式(1)所示:

不動產成品價格(A) = 土地價格 + 營建成本 + 管銷及利息費用 + 生產者合理利潤 …… 式(1)

而當產品自預售期起開始釋出至市場時,式(1)之價格將受市場供、需因素之干擾而波動,此時式(1)之價A將轉為式(2)之市價(價B):

不動產市場價格(B) = 價A +/- 投資者之期望獲利(/損失) …… 式(2)

上式(2)中「投資者之期望獲利(/損失)」即包含各類投資者(含個人、公司、囤房者及建商惜售之物件等)。上述成品價A之價格可能因營建成本(如原物料及人工成本)之上揚而調漲,在合理範圍內轉嫁給消費者屬正常的經濟行為,除非市場上有足夠的替代品(substitute)供給,如中古屋市場、租屋市場或社會住宅等。雖然成品釋出至市場後,市價應由市場供需機制所決定,但當市價B偏離成品價A過多時以致一般消費者難以負擔時,政府之政策工具即應適時地進場干預(intervene)以維持市場之穩定及永續,如在市場過熱時,央行常以升息收回市場充裕的資金期對市場降溫。

回到我國現實的房市環境中,「低薪」及「高房價」、或偏高的「房價所得比」已是多年的議題(林左裕,2012b & 2012c),因此「居住正義」也成為近幾年來民間檢視地方與中央政府努力成效的指標,在今(2024)年的總統大選政見上,更是三組候選人極盡所能拉攏年輕及無殼族的政見之戰。而既然自2009年起的QE及2020年的無限QE政策與美中貿易戰以來的資金來台,市場上充裕的資金已將房價推升以倍數計,除了央行未來適時地進行選擇性信用管制或升息外,剩下的「抑制投資需求」的政策就是「稅負」工具,以引導投資性(非自住性)資金流至不動產以外的產業。

肆、囤房稅的經濟學原理及效用

根據內政部營建署及主計總處不同的定義,我國的住宅空屋率在一成至兩成之間,如表一所示(營建署之空屋率估算僅約主計總處之半)。若根據經濟學原理,供給大於需求,商品之價格應下跌,但臺灣的房市卻違反此原理(林左裕,2013a),反而在高空屋率下逆勢上揚,連諾貝爾經濟學得主Robert Shiller 於2017年訪台演講時也提到,台灣的住宅「三高」現象--- 「高住宅自有率、高空屋率及高房價」下 ,應引導資金到其他產業,且應教導大眾房價並非只漲不跌,以避免「非理性繁榮」(irrational exuberance 的問題 (工商時報,2017)

囤房稅的基本邏輯係以累進稅率,將持有多戶且不出租的屋主課較高稅率,期在其持有多戶(且不出租)之稅後淨利下跌下,能因應釋出為「有效供給」給實際居住需求者,甚或引導房價因供給增加而緩跌。然實施囤房稅對房市供需與價格之影響如何?會不會使囤房者將所增加之稅負「轉嫁」給接手的買方或承租戶,則是攸關政策成效的關鍵。由圖二可看出,實施囤房稅後,囤房者之持有成本增加,在其加價後,在該區域之需求價格彈性(price elasticity)較低(DI)與較具彈性之區域(IE)之需求下跌程度不同,即需求價格彈性較低(DI)之區域的需求減少幅度(即△QI)比較具彈性之區域(IE)之需求下跌程度(即△QE)。

再由圖三可看出,當囤房供給釋出使供給線右移後,在其他條件不變下,將可引導房價適度下跌,達到政策目的。

但由圖二可看出,囤房稅的政策將因囤房者的轉嫁成本行為而在不同的需求彈性區域會有不同的效果,亦即在需求彈性較大的區域效果較好,也就是說,若該區域係對價格變動較敏感(sensitive)者,對價格上漲後之需求減量會較多。而對價格變動愈敏感者,是該區域需具愈多的「居住替代品」才不會被囤房者「綁架」,因此,在實施囤房稅的同時,政府應鼓勵增加居住的供給或替代品,如獎勵私部門增加一般住宅之供給、增建社會住宅、自供、需方獎勵地上權之供給及使用、提高公共運輸之便捷性及降低成本(如T-Pass等),多管齊下才能引導我國的居住需求能有多元的解決方案。

伍、現行與新制的「囤房稅」比較

一、現行的「囤房稅(1.0)」及對房市之影響

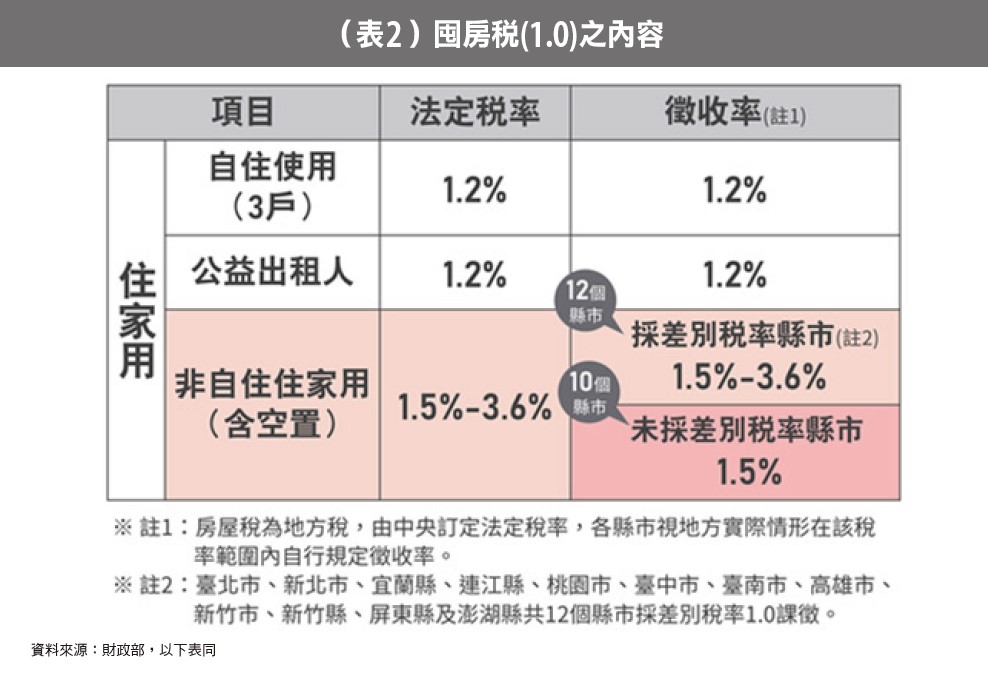

現行的「囤房稅(1.0)」係於民103年修正「房屋稅條例第5條」: 提高非自住之住家用房屋法定稅率為1.5%至3.6%,並授權地方政府得視所有權人持有房屋戶數訂定差別稅率,以適度提高非自住房屋之持有成本。目前有12個縣市按所有人在縣市內持有戶數(縣市歸戶)訂定差別稅率,餘10個縣市按法定稅率下限1.5%課徵。囤房稅(1.0)之內容如表二所示(財政部,2023)。

表二:囤房稅(1.0)之內容

囤房稅實施後,根據財政部財政資訊中心統計,在民國104年度至110年度全國非自住住家用房屋稅籍個人歸戶之個人持有3戶以上之人數及比率均呈逐年下降趨勢;而持有1戶或2戶之人數則逐年增加。再以民110年及112年的數據來看,個人持有4戶(含)以上為17,642人及 16,722人,可見囤房稅對囤房動機確有抑制作用。但因三戶之內均以自住稅率計,因此持有兩戶之人數仍持續增加,分別為65440人及 67783人。自用三戶內之彈性考量(如繼承或移居工作等)也是擁有兩戶者持續增加的原因。

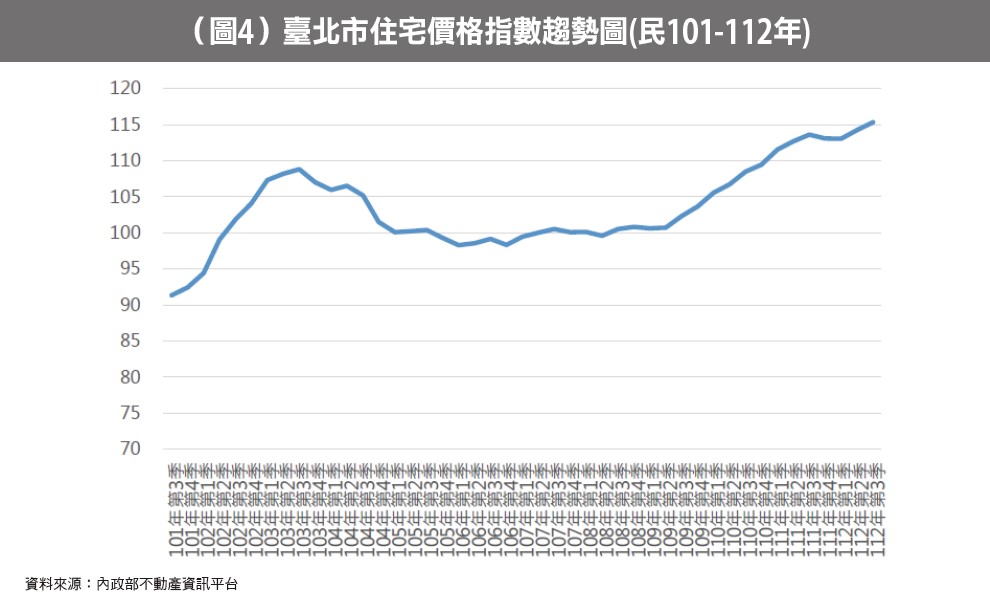

囤房稅1.0對房市的影響,可以台北市為例說明,如圖四所示,台北市的房價自次貸風暴後的QE政策推升走高後,約莫在民103年觸頂,後在民104年回檔,影響因素除了囤房稅外,尚有三度QE政策後的疲乏(burnout)效果、以及上述「奢侈稅」自民100年中起實施後的閉鎖(lock in)期兩年等。台北市之囤房稅自民103年起施行,針對持有非自住用房屋兩戶以下(含兩戶)每戶按2.4%課徵,三戶以上(含三戶)每戶按3.6%課徵。因此台北市之回檔自民103年起即十分明顯。

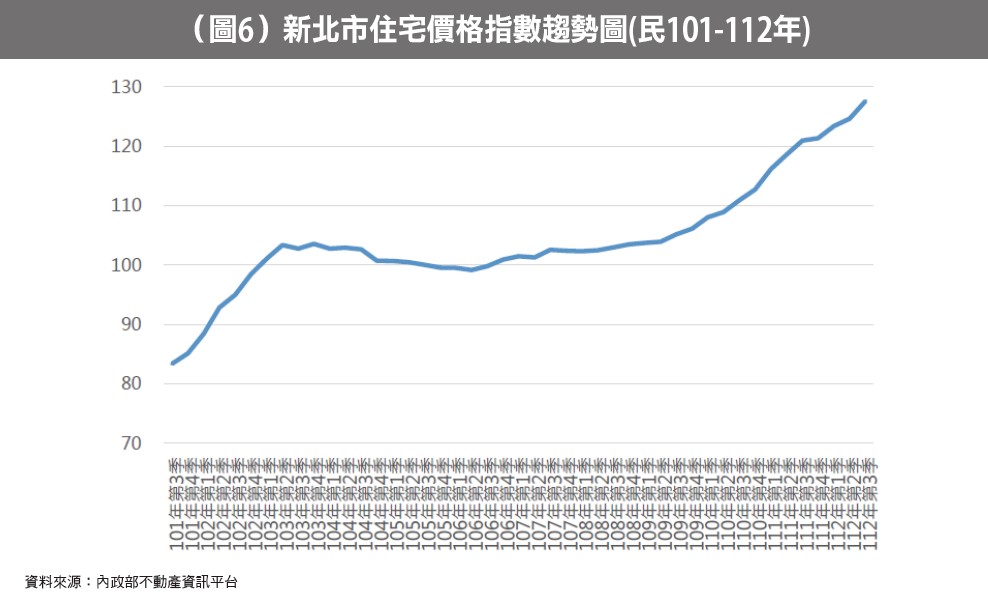

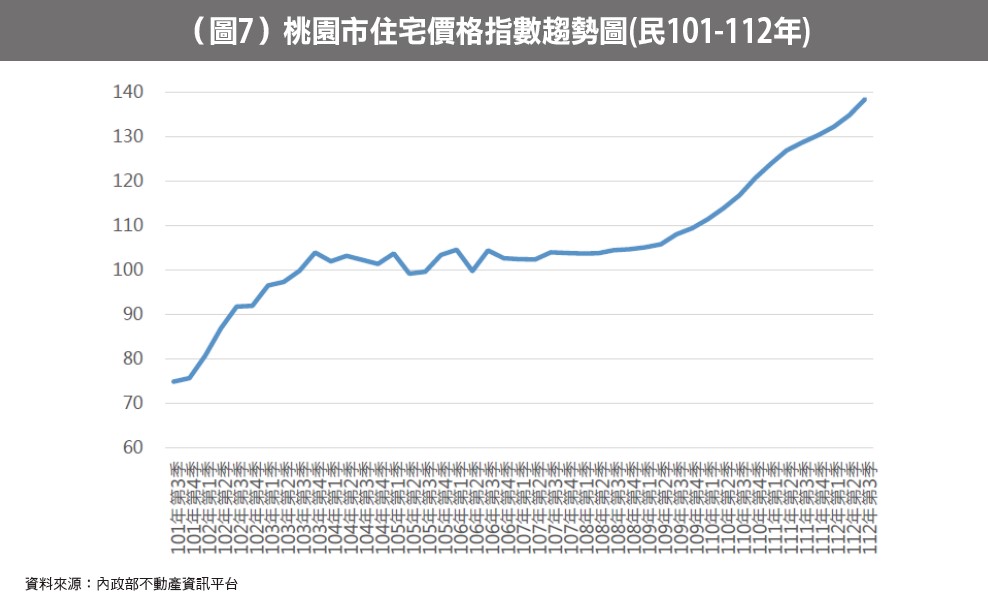

若再與圖五、圖六及圖七同期全國、新北市即桃園市的房價走勢圖比較之下,全國及新北市於民104之跌幅較不顯著,桃園市則因資金流入購置而更不明顯,可知台北市於當時的回檔主要還是囤房稅所致,但因全國地方未同步實施囤房稅,因此資金移轉至台北市以外之縣市進行不動產投資,才使得台北市房價因囤房稅影響而回檔特別明顯。

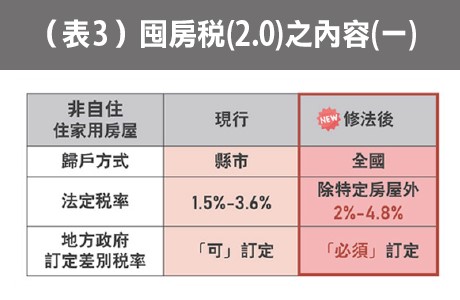

二、修正的「囤房稅(2.0)」及對房市可能之影響

由於囤房稅1.0由各地方政府決定,「一國多制」的政策使得各地實施的效果不一,且有資金往低稅地區流動的現象,因此在民109年12月行政院院會通過「健全房地產市場方案」,期使政策有一致的方向及效果。經過府院折衝後,終於在民112年7月6日行政院院會通過「房屋稅差別稅率2.0方案」,即俗稱之「囤房稅(2.0)」,有以下五大重點(財政部,2023):

(一) 提高多屋持有成本

此目的即為囤房稅之基本精神,即加重持有多戶且未有效利用的房屋稅負擔。具體作法係將非自住住家用房屋改按全國歸戶及調高其法定稅率,且各地方政府必須按戶數訂定差別稅率,並採全數累進方式課徵(超過一定戶數「全部適用」較高稅率,非分別適用各級距稅率〔例如2戶以下均2.4%,3戶以上均3.6%,如有4戶房屋,則這4戶都會按3.6%課稅〕)。

(二) 全國單一自住減稅

此目的係在減輕全國僅持有單一房屋且供自住的家戶房屋稅負擔,堪稱是「德政」,以博取多數一戶所有權且自住戶之支持。稅率從1.2%調降至1%,但排除房屋現值超過一定金額的房屋(即「豪宅」)。

(三) 出租申報所得減稅

其目的在鼓勵釋出空置房屋,增加租賃市場供給。具體作法為非自住住家用房屋出租申報租賃所得達租金標準(含包租代管),法定稅率從1.5%-3.6%調降為1.5%-2.4%。亦即鼓勵不動產投資者不要僅是「囤空房待高價而沽」,鼓勵出租且合法申報。

(四)繼承非自願共有減稅

其目的係考量國內實況下,繼承成為共有房屋所有人,在房屋處分及利用上較難與其他共有人達成共識,致房屋未能有效利用,與自願購入房屋有所不同,因此適度減輕非自願持有共有房屋者的稅負。其作法為將繼承取得共有的非自住住家用房屋,法定稅率從1.5%-3.6%調降為1.5%-2.4%。

(五)鼓勵建商釋出餘屋

其目的係藉訂定建商合理銷售期間,促使建商加速釋出餘屋,而不鼓勵建商惜售且加入上述(式二)中「投資者之期望獲利」部分。其具體作法為建商新建住家用房屋在合理銷售期間(2年)內者,法定稅率調整為2%-3.6%;超過2年的餘屋則適用一般非自住住家用稅率2%-4.8%。

此政策之邏輯係將住宅視為「民生必需品」,藉此督促經政府授權為生產者之建商,在特定期間內銷售給消費者,而不要加入「囤房投資」的行列。然建商對「合理銷售期間(2年)」則有不同看法,尤其是景氣疲弱銷售不易時,「非自願之餘屋」可能增多。而此政策是否將影響建商繼續生產而影響未來住宅供給,則值得續關注。

最後,自住3戶、社會住宅及公益出租人維持稅率1.2%。但如上所述,此寬容雖也考量民情實況,但也鼓勵有閒置資金者或勇於融資者,在一房以外,尚有兩房之投資且低稅空間,也抵消了囤房稅抑制非自用不動產購置的政策目的,從上述近幾年擁兩房之持有人數持續增加即可看出此寬容政策之反效果。

陸、國際與國內之抑制房價政策經驗

雖然房屋釋出為商品後,供需最好由市場機制決定,但因不動產之供給及政策工具均具落後(lag)現象,住宅又是家戶之必需品,因此各國在不同區域中時有房市之「市場失靈」(market failure)問題,政府的政策工具與市場的炒作或囤房者也如「鬥法」般「道高一尺、魔高一丈」。但由政府的底線--- 「不希望把房市打趴」的立場 --- 來看,就已知道政府在管控房市的拔河賽已輸了一半。原因是在銀行貸款融資的擔保品、房產稅常是地方政府的主要稅收來源、都市更新或交通建設等公共建設等,除了希望金融市場穩定外,也期待後續不動產價格上漲而有增額稅收之挹注,因此常見政府的「打炒(囤)房」政策,常只是拍拍蒼蠅、對選民提供「安慰劑」,或常輔以另一利多政策再鼓勵需求出爐,也因此常使得政策成效不如預期,也可由此看出政府治理房市的態度(林左裕,2012a)。

各國管控房市的政策工具可簡單分為「增加供給」及「降低投資(非自住)需求」兩類。Du and Zhang (2015)研究中國在房市飆漲過程中在不同城市所祭出的房市管控政策效力,其研究結果發現「限購令」(purchasing restriction)在北京有顯著降溫效果;提高房產持有稅在重慶有效(相較於限購令),但在上海則無顯著效果。

Gomm 等人(2024)研究「租金管制」(rent control) 對德國城市租金價格的影響,其研究結果發現,租金管制在短期內可有效抑制飆漲 ,但長期之下對住房品質及供給則有負面影響,因此建議長期仍需輔以增加供給的政策以平衡供需。

在臺灣的實證研究中,陳柏如(2018)發現,在房市相關租稅工具中,提高房屋稅稅率對臺灣實質房價有負面影響,然奢侈稅的施行影響卻不顯著。由此可見,持有稅負的提升可有效抑制炒作或囤房需求,符合以上圖二及圖三的經濟學運作原理。針對奢侈稅的政策效應,林左裕(201sb)指出,因奢侈稅具有兩年的「閉鎖期」,兩年後出售即可免除奢侈稅,因此多數短線投資者傾向於兩年內惜售,在第三年起才伺機釋出,結果導致奢侈稅開始實施後兩年內因惜售而供給減少,反而使市場「量縮價微漲」,而在兩年後因避稅而傾巢而出售,導致價格遽跌。

許義忠(2022)針對我國幾個城市實施囤房稅後對「房價所得比」的影響,其研究結果發現桃園市採提高單一稅率方式具有顯著抑制房價效果,而臺北市及宜蘭縣雖均依持有住家用之非自住房屋戶數訂定差別稅率,但仍因兩者政策力道不同,臺北市有明顯抑制房價所得比效果;然宜蘭縣則疑似力道偏弱而無顯著效果。因此臺北市和桃園市的囤房稅政策對其房價有顯著的抑制效果;但宜蘭縣則沒有顯著效果,甚至再經由「安慰劑」檢測中,發現有好幾個未實施囤房稅的縣市,其房價下跌趨勢反較宜蘭縣的更明顯。因此該文推測宜蘭縣囤房稅政策對於其房價沒有顯著抑制效果,係因其採取了較臺北市及桃園市寬鬆之囤房稅政策,蓋因臺北市對於住家用之非自住房屋稅稅率為2.4%(2戶以內)及3.6%(3戶以上);桃園市則是一律適用2.4%稅率;而宜蘭縣則是個人持有宜蘭縣內住家用之非自住房屋戶數在2戶以下者,每戶適用稅率均為1.5%;若持有住家用之非自住房屋戶數為3~7戶者,每戶稅率均為2%;如持有住家用之非自住房屋戶數超過7戶者,則每戶稅率均為3.6%。再加上住家可適用自住房屋戶數上限為3戶,因此宜蘭縣要適用住家用之非自住稅率3.6%者須超過7戶才適用(許義忠,2022)。由此可看出,政策的有效性,端視該工具是否實際影響或引導市場的供需,或僅是做做樣子的安慰劑。宜蘭地處偏鄉,在地方稅以房產稅為主的限制下,地方政府當然不樂見因實施任何稅制使房價下跌,影響地方財政;另一原因是該文探討「房價所得比」,在分母的「所得」也可能是干擾因素之一。

柒、結論與建議

本文自我國歷年(自1975年)來之房價走勢檢視各時期影響不動產價格之重要政策或時事,其中在1980-1990年為經濟高度成長的推升;之後歷經十餘年的緩滯期,包括1997年的東南亞金融風暴與2000年代初期的世界性通貨緊縮,在2003年起隨溫和通膨而逐漸回暖。但經過2008年的美國次級房貸風暴後,即因隔年起的三度量化寬鬆(QE)政策將我國房價在五年內推升約一倍;之後、再經2019年的COVID-19疫情下隔年的「無限QE」救市政策,再將房價繼續往上拉抬。在房價經兩次因為了「救市」所祭出的寬鬆貨幣政策、輔以2009年的遺贈稅調降、以及以往在實施房地合一稅與囤房稅之前的低不動產投資利得稅及囤房持有稅的利誘下,房價的漲幅已遠遠過所得的上漲幅度,也因此高房價為過去十多年來的民怨之首。

然儘管目前囤房稅2.0的政策內容堪稱完整,且學理上實施囤房稅可增加囤房者的釋出或減少建商惜售的行為,但此調節過程仍與該區域之供需彈性有關,當供需彈性愈低時,或替代品愈少時,政策之效果即愈緩慢或愈不明顯,因此鼓勵增加供給或替代品的政策即須適時且持續出檯,如社會住宅、地上權全宅之供需獎勵、交通建設之方便性及大眾運輸之普及與搭乘者之成本控制等,都是在QE政策下房價高漲後,期藉實施囤房稅以抑制非自住需求的必要配套政策。雖然未來炒房或囤房的誘因已不如以往,但經濟成長下資金仍然充裕,期待在囤房稅2.0的實施下,能因囤房行為的減少及其他配套措施的出檯而使房價有合理的收斂,才能使國人所得逐漸趕得上房價,方為百姓之福。

參考文獻

- 工商時報 (2017) “諾貝爾獎得主:台灣房市需求弱,應避免「非理性繁榮」”,2017, 7, 12,https://finance.ettoday.net/news/965169#ixzz8SFnPVXnm。

- 林左裕 (2012a) “政府的態度決定高房價”,先探投資週刊,2012, 11, 30。

- 林左裕 (2012b) “通膨房價漲,懲罰老百姓”,聯合報論壇,2012,4,20。

- 林左裕 (2012c) “定錨22K,大學生長期羞辱”,聯合報論壇,2012,12,4。

- 林左裕 (2013a) “不動產市場扭曲經濟學原理”,先探投資週刊,2013, 1, 19。

- 林左裕 (2013b) “奢侈稅抓小放大,亟待政策修正”,先探投資週刊,2013, 3, 23。

- 林左裕 (2023) “囤房稅是居住正義的「倚天劍」嗎?” 好房網,2023, 7, 10。

- 財政部(2023) “囤房稅:“房屋稅差別稅率2.0”, https://www.mof.gov.tw/house/multiplehtml/fb9a2a1b9efa426bb0cc7802e1a8da91)。

- 陳柏如(2018) “總體審慎政策工具與臺灣房價的關係-特定目標信用工具與房市相關租稅工具的影響”,經濟研究,54(2): 287-330。

- 許義忠(2022) “囤房稅能降低房價所得比嗎?合成控制法的應用”,台灣土地研究,25(2): 121-155。

- Du, Zaichao, and Lin Zhang (2015) “Home-purchase restriction, property tax and housing price in China: A counterfactual analysis,” Journal of Econometrics, 188: 558–568.

- Gomm, Moritz, Tsoyu Calvin Lin, Shih-Hsun Hsu, and Zon-Han Lin (2024) “Estimating the Impact of Rent Control on Rents: Germany’s Rental Housing Market as an Example”, Working Paper.