紐西蘭儲備銀行(The Reserve Bank of New Zealand, RBNZ),以下簡稱央行,自2020年3月以來首次調降官方現金利率,為房貸持有者和房市減壓。

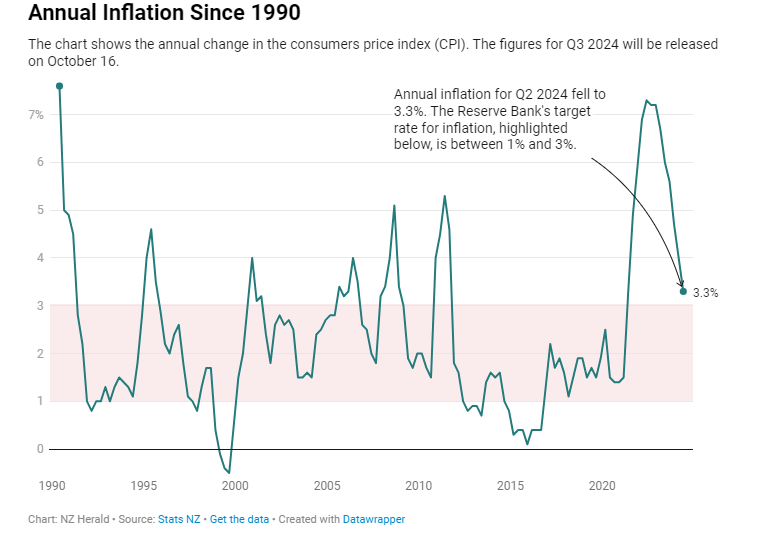

央行在週三發佈的貨幣政策聲明中表示,目前為3.3%的年度通貨膨脹率正在回到1-3%的目標範圍內。

警告未來進一步放鬆的速度將取決於通脹是否保持在2%左右。

此次降息是在紐西蘭準備銀行將借貸成本提高到全球金融危機以來的最高水平,以應對失控的通脹之後進行的。

銀行已經預期到今年會有官方現金利率(Official Cash Rate, OCR)的降息,因此最近幾週長期固定利率已降至6%以下。

在過去六個月中,央行對利率的措辭有所變化。2月和4月,央行認為OCR需要在「持續一段時間」內保持在限制性水平,以確保通脹回到1-3%的目標。

但在5月,措辭則略為軟化,且更容易詮釋:「貨幣政策需要維持限制性,以確保通貨膨脹在合理的時間範圍內回到目標」。

而在7月,央行宣佈「貨幣政策將需要維持限制性」,但「這種限制的程度將隨著通貨膨脹壓力的預期下降而逐漸緩和。

央行的預測也有所轉變。五月份時,央行預期OCR的季度平均值要到明年下半年才會下降。現在,央行預測今年餘下時間和明年的平均值會持續下降。

雷懷特(Ray White)經濟學家內裡達·科尼斯比(Nerida Conisbee)表示,紐西蘭目前的經濟環境相當嚴峻。「6月季度失業率回升至4.6%,為2021年初以來的最高水準。她說:「過去12個月來,房屋同意書減少了24%,消費者支出顯示生活成本正在緊縮家庭預算。」

她預測減價將「可能導致全國各地的房價成長。六月季度的房價小幅下降了 1.9%,其中奧克蘭(Auckland)和威靈頓(Wellington)的降幅最大,達到 2.7%。造成房價下跌的主要原因是高存量。紐西蘭目前是買家市場,但今天的公告顯示,買家很可能已經沒有時間以這些較低的價格購買房屋了。」

哈考特庫柏公司(Harcourts Cooper & Co)董事總經理馬丁·庫珀(Martin Cooper)表示,此次降息是好消息。「很多年輕的紐西蘭人得到了銀行的鼓勵和幫助進入房產市場,他們借了很多錢。在過去18個月裡,他們所有的工作幾乎都是為銀行工作。」他告訴 OneRoof 。

他表示,「利率下降將幫助大家對未來保持信心,認為情況不會變得更糟,未來的日子會更好。」

他補充說:「央行減少通脹的方法是殘酷的。我們需要進一步降息。我們需要降到約4%才能觸發劇變。銀行需要進一步降低利率來喚醒經濟。」

哈考茨金色地產(Harcourts Gold)經紀人卡梅倫.貝利(Cameron Bailey)表示,降息是「朝著正確方向的一步,但並不是萬能藥」。

「它不會在一夜之間改變市場。我們必須現實一點。仍然有很多人從 3% 的利率下來,現在卻要面對6%到7%的利率,所以小幅下降是正面的,但不會對市場造成太大的改變。」

貝利表示,基督城目前的市場沒有問題。「我們都要意識到這個市場很好。有足夠的買家,有良好的房源選擇,但不會太多。這是一個非常好的市場。」

他解釋說,市場上有足夠的選擇,好房子價格合理,任何對價格不切實際的人都被拋在了後面。「這是一個公平的市場。這是一個誠實的市場。」

線上抵押貸款經紀商特拉(Tella)的首席執行官安德魯.錢伯斯(Andrew Chambers)表示,高街銀行已經預期到降息數週了。「一切都已經被計入了。他們在過去四到六週已經降低了25個基點。」

他預測,未來幾個月內,一些大銀行的五年期利率將降至4.99%。他說,這是一個大膽的預測,但4.99%非常吸引人。銀行將希望鎖定客戶的長期合同。他們不希望所有資金都在六個月或12個月的期限內。他們會願意在較長期限內放棄一些利潤,以便鎖定客戶。

他補充說:「我們可能無法回到2%的原點,但全球狀況顯示,我們將會再度回到低利率的狀態。」

他表示,降息將讓紐西蘭人「不再多付利息」。

「隨著稅制變化,人們口袋裡多了25到30元,然後利率稍微回落。這不是大錢,但足以給人們一些信心,認為事情正在好轉。」

西太平洋銀行(Westpac)首席經濟學家凱莉·埃克霍德(Kelly Eckhold)表示,今天的公告令他的團隊感到驚訝。

「根據央行的預測,您可以說他們告訴我們今年會降息75個基點,所以這是一個驚喜。」

埃克霍德警告說,儘管OCR的降息可能比許多人預期的早,但批發利率可能不會再大幅下降,因為許多銀行已經考慮了這些變化。

浮動利率(Floating rates)可能會下降,但其他固定利率(fixed rates)已經下降,因此可能不會有進一步的下降,直到10月的下一次OCR公告,他說。

「他們似乎有信心。他們顯然已經降息了,我會假設他們可能計劃根據預測在聖誕節之前再降息兩次。」

埃克霍德表示,根據央行的預測,利率現在看起來會「以稍微更快的速度到達相同的地方」。

通常,利率下降會與房地產市場活動增加和房價上升相關,但其他因素可能會影響這一點,他說。「題在於價格上漲的幅度到底有多大,因為目前勞工市場相當疲弱,所以這也可能不利於人們在房市上過於進取。」

我的抵押貸款顧問克萊爾·威廉森(Claire Williamson)表示,這是一個好消息,因為較便宜的借貸為那些可能難以償還貸款的人打開了更多的機會。

「我認為事情正在朝著正確的方向發展。這顯然會減輕很多壓力,但我認為人們可能也不想太過樂觀,因為這並不意味著利率會大幅下降。仍然會有一段緩和期,我認為這不會在一夜之間發生。」

威廉森表示,由於今日的降息已經被市場預期,因此利率不太可能會突然大幅下降。她提到,某些長期利率可能會略微降低,但短期的六個月至十二個月的利率不太可能再下降太多。

「我們在過去一週或十天內已經看到了一個相對顯著的降幅,這表明銀行已經有點準備好了。」

CoreLogic首席經濟學家凱爾文·戴維森(Kelvin Davidson)在降息前告訴OneRoof,在目前的市場中,住房負擔能力是與利率同等重要的指標。

「雖然某些衡量住屋負擔能力的指標,例如儲蓄年限和價值與收入的比例有所改善,但其他指標,例如租金佔收入的比例和房貸支出佔收入的比例,仍處於歷史高點。」他說。

「儘管房貸利率已經在下降,但即使有所改善,工資增長仍然放緩。住房可負擔性問題的全貌不僅僅是房價與收入比率,而是關於紐西蘭人支付房貸的能力,這與利率密切相關。」

原文網址:https://www.oneroof.co.nz/news/ocr-drops-to-5-25-how-will-the-rate-cut-affect-kiwi-finances-and-the-housing-market-46033,轉載自Nikki Preston/紐西蘭先驅報