聯邦政府週二公佈了抵押貸款改革計劃的細節,概述了減少首付和延長攤銷期限資格的變化。

財政部表示將於2024年12月15日前實施兩項關鍵變更:

.將受保抵押貸款現有的100萬元價格上限提高至150萬元

.將30年房貸攤銷的資格擴大到首次購屋者和新購屋者

這意味著更多的購屋者有資格獲得較低的首付和延長的貸款還款期。

此舉將降低進入房地產市場的門檻並減少每月還款額,但同時也增加那些利用寬鬆要求的人償還抵押貸款的總體成本。

以下是數字的分解方式:

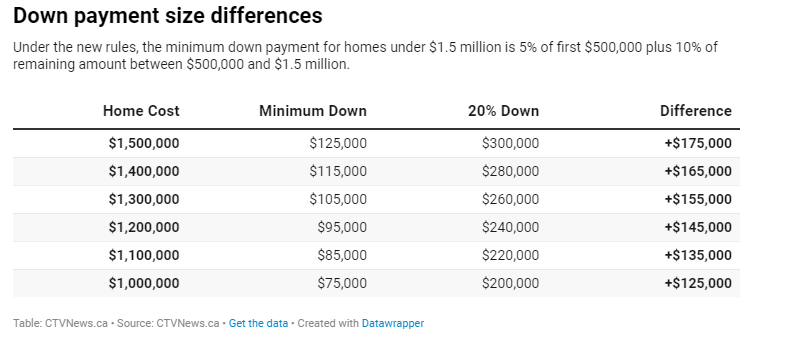

新的首付上限

此前,任何購買超過100萬元房屋的人都必須支付至少20%的首付,才有資格獲得有保險的抵押貸款。

這一上限將提高至150萬元,為多倫多和溫哥華等城市的人開放,這些城市的平均房價超過了百萬大關。

這些買家現在可以選擇支付較低的首付,沿用100萬元以下房屋的現有結構,即前50萬元的5%,加上50萬元至150萬元之間剩餘費用的10%。

對於100萬至150萬元之間的房屋來說,這是一個重大變化,最低首付價格降低了10萬元以上。

圖片說明:首付金額差異

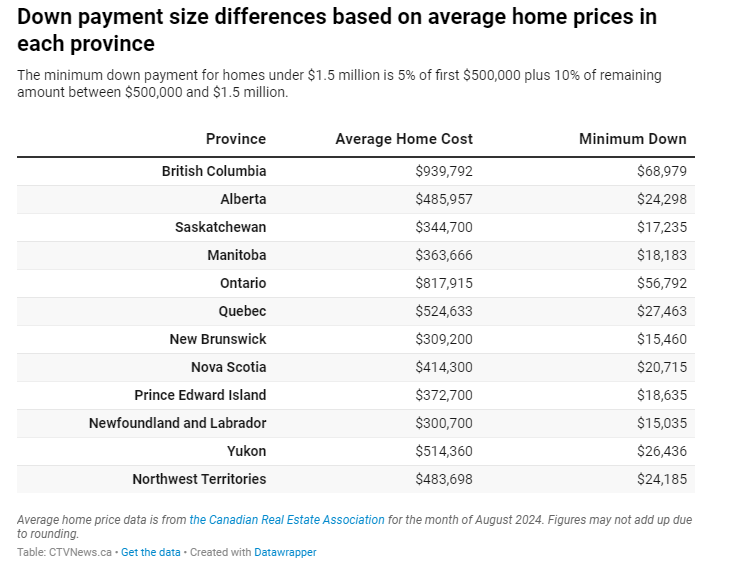

各省的房價不同,購買一般房屋所需的最低金額也不同。

圖片說明:基於各省平均房價的首付金額差異

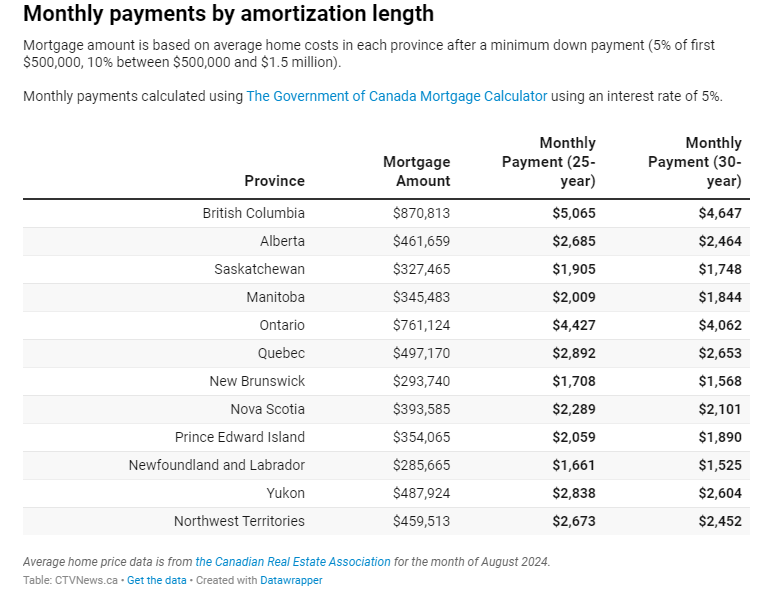

更長的攤銷

第二個變化是抵押貸款攤還期限。抵押貸款的結構是等額還清貸款,通常期限超過25年。攤銷期較長意味著每月成本降低,但產生利息的時間更長。

此前,對於首付低於20%的人,允許的最長攤銷期限為25年。根據政府的新計劃,首次購屋者和購買新建房屋的人有資格享受30年攤銷,而無需達到20% 的門檻。

延長還款期限可以使每月抵押貸款成本降低數百元不等。

圖片說明:按攤銷期間計算的每月付款

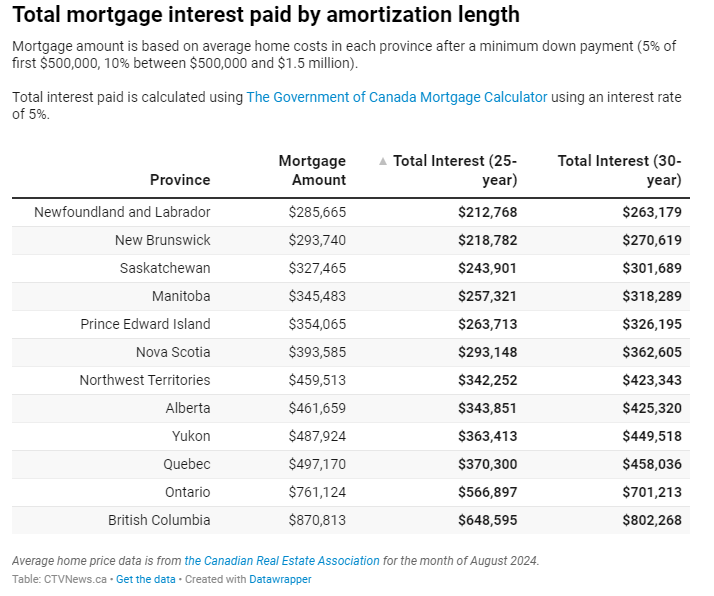

但是,雖然每月費用下降,但償還抵押貸款的總體成本卻大幅上升。

例如,在不列顛哥倫比亞省,如果某人以5%的利率支付最低首付,則30年期抵押貸款每月的付款額可以比25年期抵押貸款減少約400元。

但在攤銷結束時,該人最終將多花費約15萬元的貸款利息。

圖片說明:按攤還期限支付的抵押貸款利息總額

原文網址:https://www.ctvnews.ca/business/mortgage-changes-cheaper-entry-into-housing-market-at-steeper-costs-1.7050416,轉載自Jesse Tahirali/加拿大電視公司新聞網