傅偉哲、林后駿、盧宥婕/台灣住宅大數據的形成:八年二十萬社宅的回顧

摘要[1]

本文回顧台灣社會住宅政策推動八年二十萬戶中,大數據在住宅與租賃市場透明化中的應用與成果。台灣在2011年推動房屋實價登錄,並於2018年制定《租賃住宅市場發展及管理條例》,逐步建立租屋市場的法治基礎。在此背景下,政府透過大數據分析與實價登錄資料的累積,增強對租屋市場的掌握,並進一步推動租金補貼及社會住宅包租代管計畫,提升市場透明度及專業化。本文指出,租屋市場資訊透明化得益於政策性的租金補貼與包租代管計畫,這些措施促使租賃契約納入租賃實價登錄的一環,形成一套包含租賃行為及租金變化的完整數據體系。此外,政府整合地政、戶政及其他社會屬性資料,建構「租賃大表」,以追蹤租屋行為的長期變化,並深入探索住宅政策對不同族群的影響。八年二十萬戶政策不僅緩解居住負擔,還在租賃市場中創造豐富的數據資源,為後續政策分析與大數據應用提供重要基礎。本文指出,持續推進租賃資訊透明化與數據共享,將對台灣住宅政策與市場發展帶來更深遠的影響。

壹、前言

台灣社會住宅政策即將在2024年達成八年二十萬戶的里程碑,本文旨在通過大數據探勘(Data Mining)回顧,指出政策推動過程中,政府對於租屋市場透明度的推動成果及應用,以及目前遇到的困境與未來仍待突破的議題。

台灣政府的行政機關過去未曾針對住宅資料建置大數據資料庫(Big data),民眾的住宅行為調查資料,主要來自周期性的抽樣問卷調查。[2]研究者對於台灣整體有多少「租屋族」的基礎數據尚缺乏精準基礎數據,[3]因而產生「租屋黑市」這類的刻板印象,是推動住宅政策尚待克服的重要議題。

在國際住宅相關議題研究中,已經廣泛運用嘗試大數據進行分析(如Stanhope & Dunn,2011;Gibb,2017),台灣本土研究者也在財稅大數據的資料庫建置下,進行以數據為支持的循證研究(Evidence-Based)(如,陳敦源、呂佳瑩,2009;陳敦源、蕭乃沂、廖洲棚,2015;連賢明、曾中信、楊子霆、韓幸紋、羅光達,2020)。台灣政府自2012年積極推動不動產實價登錄,並在2018年《租賃住宅市場發展及管理條例》(以下簡稱租賃專法)立法中,確立政府對租屋市場法制管理基礎。2022年內政部實施「300億元中央擴大租金補貼方案」,政府對於租屋市場的掌握,透過受補貼者的契約資訊後,較以往大為增加。而租賃實價登錄資訊,也在「社會住宅包租代管」的積極推動下,貢獻大量的交易資訊。

本文指出,八年二十萬戶的社會住宅政策,不僅是民主化以來台灣政府最大規模的住宅供給政策,其也間接提供大量的住宅租屋資訊,對住宅及租屋資訊「透明化」有重要貢獻,並對台灣研究者在掌握租屋行為現況帶來新的視野。大量的租屋資訊不僅增進政府對於民間租屋市場的理解,且在一定程度即時反饋政策實施帶來的成效。其相關的資料分析應用,仍待各方積極參與推動發展。

貳、政府住宅基礎數據法制基礎與推動過程

台灣政府自2011年,積極推動不動產交易實價登錄[4]及《住宅法》立法。《住宅法》是台灣政府自1990年代以來,首度在法制度面上,納入住宅資訊的蒐集與分析,也成為台灣政府部門實施基礎資料蒐集的法律依據。在不動產交易實價登錄逐步落實之後,政府2018年將焦點轉向租屋市場,並於該年施行租賃專法,確立台灣政府對租屋市場的法治管理。該制度打破以往居住問題強調「買」的面向,政策焦點逐漸轉移到租屋行為的「租」的面向,顯示改善居住問題為政府施政的重要政策項目之一,同時,將蒐集與運用租屋資訊視為基礎工作。[5]

主管住宅政策的內政部,在制度基礎完備後,即積極且有系統地推動房屋價格資訊蒐集,開始推積極推動政府內部「大數據資料」的建置與相關應用(饒志堅,2019;2021)。接著在2022年,實施「300億元中央擴大租金補貼方案」時,也有系統地掌握租屋市場規模資訊,提供政府部會運用大數據掌握租屋發展狀況的資料來源。

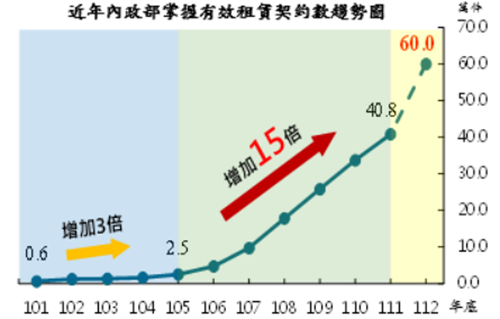

圖1.內政部掌握有效租賃契約趨勢圖

轉引自:,2023/12/1

如果比對民間團體使用台灣最大的租屋平台-591房屋交易網所整理「開放民間租屋資料」為基礎[6],推算租賃市場的母群體;以2023年資料為例,經過消除重複住宅後,推算約100萬餘件出租物件。交叉比對行政院主計總處抽樣調查約87萬筆的租屋規模與591約100萬筆房源,無法完整明確調查租屋規模的條件,已能勾勒出租屋市場輪廓。換句話說,政府對整體租屋市場資料掌握度,在過去幾年間急起直追,掌握至少超過一半以上之市場狀況。

資訊掌握只是第一步,內政部在「2018年啟動內政大數據連結應用專案計畫」之中,除了建立住宅房屋大數據,並積極整合該機關內轄下所屬的地政、戶政、身心障礙、低收、中低收入人口等資料,嘗試以個體層級資訊進行串接,建立追蹤租屋行為的「租賃大表」[7]。這種由個體層級串接不同社會屬性的資料,類似於數據研究上經常使用包含橫截面數據(cross-sectional data)與時間序列數據(time series data)結合而成的追蹤資料(panel data)。不僅作為統計描述的基礎,追蹤資料的特性能夠在多個時點上,對同一組觀測對象進行重複觀測所得到的數據集,可用於分析某些現象或變數隨時間的變化,並考量個體間的差異。在國際住宅研究上,已經被應用於評估社會住宅對個體層級產生的影響效果上(如,Prentice and Scutella, 2020)。內政大數據連結的專案應用,為台灣住宅資訊奠定重要基礎,並提供以數據為基礎、深度瞭解台灣住宅與租屋行為的潛能。

廣泛蒐集部會資料之外,內政大數據計畫更進一步針對不同專題分析需求,串接不同資料來源,建置不同的數據集(data set)。分析房東面貌的「屋主模擬資料」,或是分析個人、房屋及地理資訊的「人+房+地理資訊資料」,以及掌握65歲以上高齡長者居住分布位置的「銀髮安居模擬資料」,抑或是合電信信令,產製成去識別化的「電信信令人口統計資料」,以細緻模擬人流變化。這些從個體層級串接不同社會屬性(attribute)形成的資料,已經可以回答,都是哪些房源在參與包租代管?房客加入租補政策之後,對他們生命歷程產生什麼影響?這些議題在一定程度上,透過內部數據的追蹤與查詢,可獲得相對客觀的資訊與答案。

叁、資料探勘實例(一):租賃實價登錄資料庫

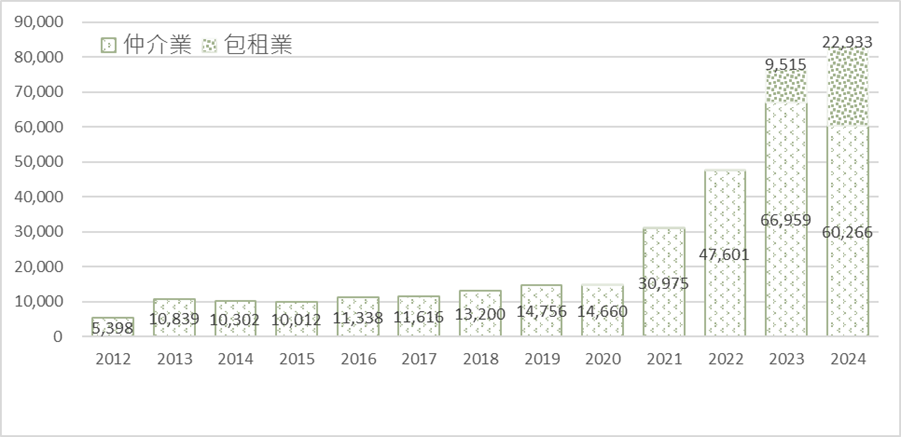

以租賃實價登錄的資料初步探勘為例,該系統自開放登錄後,從2012年至2024年以來,累計至少約34萬筆住宅租賃資料,且資料量仍在快速增長中。仔細來看,從2012年Q3至2024年Q3的租賃實價登錄住宅用開放資料(OPENDATA)中,資料庫提供可查詢案件數大幅增加。資料量從制度推動初期每年約1萬筆查詢案例,統計至2024Q3,可查詢資料量增長逾8倍以上,達到約8萬筆資料規模;大量資料增長數集中在過去三年之間(2022年至2024年)。依照目前提供交易資訊的累積速度,預估2024年約至少有10萬筆資料可提供查詢。

單位:筆

圖2、2012~2024Q3租賃實價登錄開放資料(OPENDATA)住宅案例數

若進一步將2021年至2024年間的資料,對照社會住宅包租代管計畫推動至第3期至第4期階段,開辦目標戶數為4萬至6萬,與租賃實價登錄提供資料大幅增加之期間頗為相符。換言之,租賃實價登錄數據有大部分的貢獻,源自於社會住宅包租代管計畫房源所登錄的資訊。

表1、社會住宅包租代管計畫_業者參加情形

|

計畫期數 |

目標戶數 |

計畫核定 |

執行單位 |

參加業者家數 |

|

第1期 |

1萬 |

2017年 |

地方政府 |

17家 |

|

第2期 |

2萬 |

2019年 |

地方政府、住都中心 |

71家 |

|

第3期 |

4萬 |

2021年 |

地方政府、住都中心 |

102家 |

|

第4期 |

6萬 |

2023年 |

地方政府、住都中心 |

116家 |

(本研究自行整理繪製)

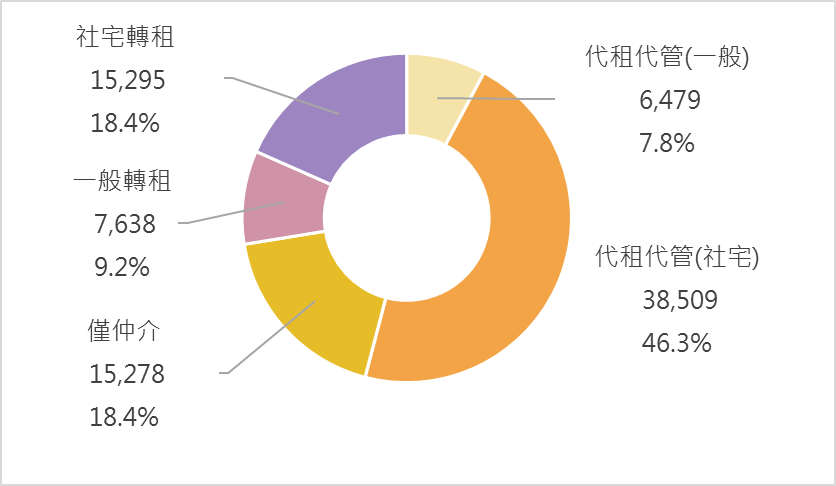

自2023年9月修正租賃專法後,在租賃實價登錄增加「租賃住宅服務」欄位,就居住使用的契約,需填報包租代管產業服務項目。這使研究者進一步掌握租賃物件的服務狀態。以2024年資料為例,仲介業提供計6萬266筆(占整體72.4%),包租業提供計2萬2,933筆(占整體27.6%),以仲介業提供的資料為大宗,反被賦予期待的包租業,仍有相當大的發展空間。

進一步分析2024年Q1至Q3仲介業提供的6萬266筆資料中,包含僅仲介服務有1萬5,278筆(占整體18.4%)、含社會住宅代管服務3萬8,509筆(占整體46.3%)及含一般代管服務為6,479筆(占整體7.8%)。整體而言,業者經營代租代管之服務,已提供超過5成的交易資訊。從開放資料提供的房源資訊,目前租屋服務中,代管服務為主要大宗,而仔細分析包租業提供2萬2,933筆資料中,包含「社會住宅包租轉租」及「一般轉租」資料,社宅包租規模約達1萬5,295筆(占整體18.4%),一般轉租則為7,638筆(占整體9.2%)。

單位:筆;%

圖3、住宅租賃市場目前以「代租代管」服務為主。

資料來源:本研究自行整理

若以包租代管產業角度觀察,社宅包租代管計畫提供5萬3,584筆(占整體64.7%),一般包租代管為1萬4,117筆(占整體17%),其社宅案件比例遠高於一般包租代管。從數據來看,一般包租代管案件漸有起色,但房東選擇服務需求時,對於參加社宅包租代管的需求度較高,可能受到社宅包租代管計畫所提供租稅優惠、及相關補助措施影響,加上對經濟負擔能力較低之住戶提供不同幅度之租金補助,而降低欠租風險。

另一方面,僅觀察僅經營仲介服務件數,從2013年約從1萬餘筆(第1個實價登錄完整統計的年度),到2018年租賃條例施行時約1.2萬餘件來看,截至2024年Q3的統計數據為1.5萬餘件,其僅提供仲介服務的數量成長幅度有限。換句話說,以仲介業務量未減少的情形,可以推測在產業發展過程中,包租代管業者開發新興客源為主。另外,非由政策性補貼的一般包租代管中,房東可能更期待完整的服務項目,才會提升委託的意願。而2024年截至Q3止,包租代管產業已提供約6.7萬餘件,遠高於僅仲介服務案件。經過這幾年的發展,政府推動租賃住宅服務制度,提升租賃雙方委託專業服務的意願,對於促進租賃資訊透明,已有明顯成效。

從實價登錄開放的資料來看,租賃住宅服務業區分包租業及代管業,而包租業已明文要辦理實價登錄,代管業為爭取客戶滿意度,也同時經營仲介業,整合完整之代租代管服務,成為現行服務之趨勢。透過專業服務制度的發產與整合,再提供詳細個案在租賃實價登錄平台查詢,大幅提高租金資訊的透明度。

肆、資料探勘實例(二):租金補貼中的房東、租客與租賃服務業

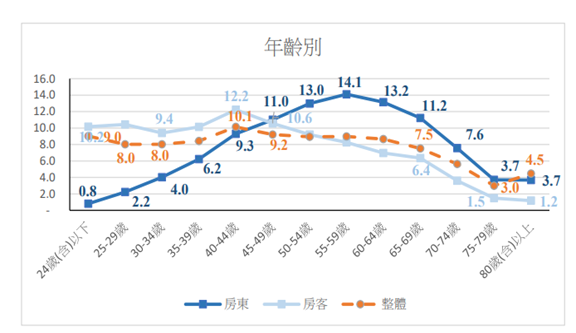

內政部統計處曾對租屋補貼中的「房東」與「房客」進行初步的資料探勘,使用租金補貼契約資訊對房東與房客的年齡結構進行分析發現,租屋申請人的房客年齡分布,年齡層集中在45歲以下的年輕族群;相對之下,租金補貼的房東年齡層,則集中在50歲以上的中壯年族群,且以55到59歲的比例最高(占14.1%),顯示房客與房東在年齡分布上的差距。

圖4.2022年政府租屋補貼中房東、房客以及整體(全體人口數)年齡分布樣貌。

資料來源:內政統計通報

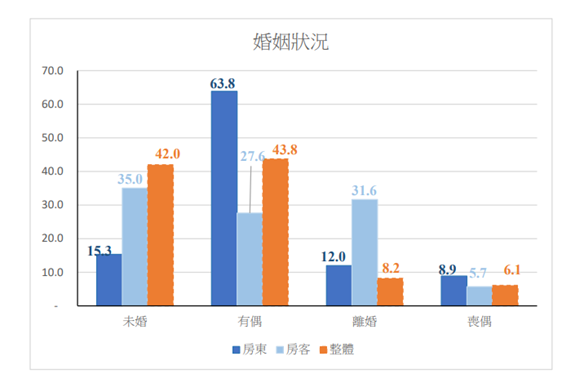

租金補貼資料中,房東、房客婚姻狀況也有明顯的差別。從婚姻狀況來看,離婚(占31.6%)或未婚(占35%)的房客占比相對突出,房東以有配偶者居多(占63.8%)。而;且無論在租金補貼或是社宅包租代管的房客中,女性比例皆高於男性許多。統計結果反映,政府租屋政策照顧的年齡,以女性、離婚以及年齡層低於50歲者居多。在不動產資產是台灣民眾累積財富的重要方式,而長期關注「世代正義」的研究者也實證發現,出生在1959至1968年(2022年時約55~65歲)的「壯世代」中,是目前台灣所得最高的一個世代(張宜君、林宗弘、李俊穎,2022)。因此,住宅政策補貼的對象,有意在緩解1980年代以來,社會因經濟結構轉變所導致的所得世代不正義的分配現況。

單位:%

圖5.2022年政府租屋補貼申請者樣貌。

資料來源:內政統計通報

圖6. 2022年政府租屋補貼申請者樣貌

資料來源:內政統計通報

圖7. 2024年大學週邊租金統計分布。

資料來源:內政部統計處

在租金補貼之外,政府透過租賃專法而積極輔導的包租代管租賃產業,也在近年有明顯的成效。例如,房屋的「包租代管」在台灣早年多屬零星且地下化進行,少有專門提供服務的租賃業者。社宅包租代管政策即是希望透過政策補貼、賦稅優惠及租賃專法等規範,一方面將地下化的產業活動納管,同時鼓勵並扶植業者投入專門服務的包租代管產業。該政策目的不只是提供租屋房源,也意在提升租賃服務業者與房東對租屋專業服務的認知及接受程度。對政府而言,房東與房客在報稅、設籍等行政措施的改變,一定程度讓所謂租屋市場「檯面化、正式化」,逐步改善租屋黑市。從統計數據來看,包租代管發展至今已達約8萬個物件,意味著市場中提供8萬個房源的同時,也發展出具有規模的包租代管租賃服務業。

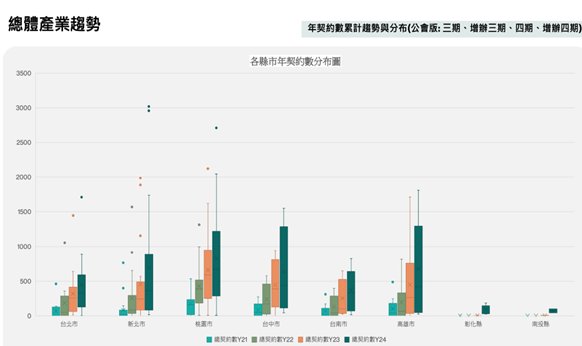

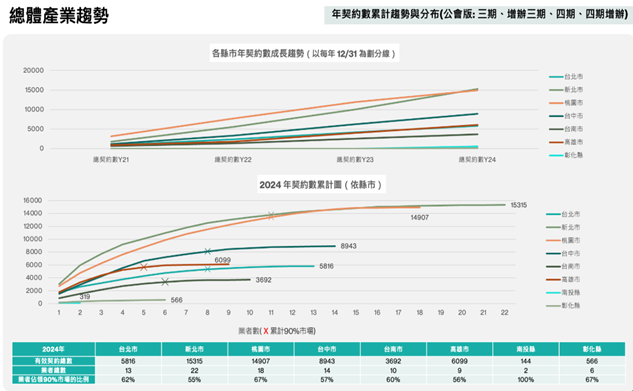

在過去八年間,各縣市包租代管物件數的發展歷程也有發生差異。以新北市為例,自2021至2024年的年契約數成長率始終位居六都之首,桃園市雖為最早發展且在初期領先其他縣市,但在2024年年契約數僅為2023年的1.25倍,反映出桃園市成長可能進入發展的瓶頸期。相對之下,新北市則以1.53倍的成長率超越桃園市,成為2024年六都之中年契約數最多的縣市。從長期趨勢來看,業者的成長規律展現某種「規模經濟效應」,具有發展優勢的早期進入者,在單一縣市內能快速實現效率最大化,而將成功模式複製到其他縣市擴展市場版圖。另在包租代管的資料探勘中,已發現整體市場產生「大者恆大、市場集中化」的現象,以發展較為成熟的六都為例,各縣市約9成的市場由前 60% 的大型業者掌控,顯示市場集中化程度已達5成至6成之間。[8]社宅包租代管在未來的百萬租屋家庭支持計畫中,將占整體住宅政策的1/4(即八年二十五萬戶),產業發展動態仍值得持續關注。

圖8. 社宅包租代管(公會版)縣市契約發展趨勢。

資料來源:國家住宅及都市更新中心

圖9. 社宅包租代管(公會版)縣市契約發展趨勢。

資料來源:國家住宅及都市更新中心

伍、結論:巨量資料下的住宅研究

透過政府住宅政策推動,所累積的大量住宅與租屋基礎數據,作為住宅大數據提供主要的來源,改善以往台灣租屋資訊「黑市」的問題。政府機構也意識到資料的潛力,在過去幾年間,積極整合與串接內部資料,得到較以往單純業務統計更具有洞見的分析資源;這些數據服務不僅能應用於政府機關的業務查核、經常性統計報告,並可從資料探勘中,找到過去未能發現的政策盲區,進而精進公共政策的推動。

目前台灣許多政府機關因應業務與政策分析需求,皆逐步設立自己的數據中心(如財政資訊中心),不過,跨單位的資料串接、交換仍屬少數專案性質。若以政府數據治理(data governance)的角度來看,搭建政府機關內部的資料交換平台,不僅有助於個別政策的數據分析與精進,也能更為宏觀地掌握政策的效果。[9]

總結來說,台灣租屋資訊的透明化在過去十年受惠住宅政策的推動,而有大幅度的改善。八年二十萬戶的社會住宅政策不只回應民眾對於減輕住宅負擔的期待,也創造租賃市場的專業化與品牌化。從實際資料觀察,租賃服務業經營規模不僅在過去五年來有顯著成長,也因政府要求的申報責任,大幅促進租屋資訊的透明程度。隨著大數據突破性發展,住宅數據資料不再是黑數,更應作為未來政策分析與應用的基石。

參考文獻

一、英文文獻

- Prentice , David and Rosanna Scutella, 2020, What are the impacts of living in social housing? New evidence from Australia, Housing Studies Issue:4, Volume 35

二、中文文獻

- 內政部(2023年3月8日),社會住宅包租代管第4期計畫(行政院2023年3月8日院臺建字第1121002116號函核定),第3頁,https://pip.moi.gov.tw/v3/b/SCRB0504.aspx?mode=P4

- 內政部(2023年8月15日),不動產成交案件實際資訊申報書(租賃、轉租),https://www.land.moi.gov.tw/chhtml/content/89?mcid=4917

- 內政部,2024,〈內政部首次公布大學周邊租金統計 提醒學生善用政府租金補貼〉,https://www.moi.gov.tw/News_Content.aspx?n=4&sms=9009&s=318900

- 內政部地政司(2012年10月2日),申報登錄不動產成交案件實際資訊查核實施計畫,https://www.land.moi.gov.tw/chhtml/content/90?mcid=381

- 內政部地政司(2012年11月16日) ,林次長慈玲主持邀集相關單位有關各界對實價登錄制度建議會議,https://www.land.moi.gov.tw/chhtml/content/90?mcid=394

- 內政部地政司(2012年6月29日),行政院核定101年8月1日施行令,https://www.land.moi.gov.tw/chhtml/content/90?mcid=349

- 內政部地政司(2013年6月28日),7月1日起當期實價登錄資料免費下載 每2週發布1次,https://www.land.moi.gov.tw/chhtml/content/90?mcid=416

- 內政部地政司(2020年12月30日),實價登錄法案三讀通過 資訊將更透明、即時、正確,https://www.land.moi.gov.tw/chhtml/content/10?mcid=4134

- 內政部地政司(2024年5月3日)【解釋函令】社會住宅包租代管計畫之租屋服務事業,其依計畫相關規定辦理社會住宅代租代管住宅租賃契約到期之續約,應依不動產經紀業管理條例第24條之1第1項規定申報登錄成交案件實際資訊。連結,https://www.land.moi.gov.tw/law/lawexplaindet/100?Nid=5039

- 內政部統計處,2023,〈內政統計通報 :112年第48週〉https://ws.moi.gov.tw/Download.ashx?u=LzAwMS9VcGxvYWQvNDAwL3JlbGZpbGUvMC8xOTAwMi83NjUxY2M3My1mMjlhLTQ0NWUtOWRmMC0yNWIyZTMxNjY3ZTQucGRm&n=MTEy5bm056ysNDjpgLHlhafmlL%2FntbHoqIjpgJrloLFf56ef6LODLnBkZg%3D%3D&icon=.pdf

- 全國法規資料庫(2023年2月8日),不動產經紀業管理條例第24-1條,https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=D0060066

- 全國法規資料庫(2023年2月8日)租賃住宅市場發展及管理條例第34條,https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=D0060125

- 張宜君、林宗弘、李俊穎,2022,〈再探臺灣階級與世代的收入差異,1990-2020〉,《臺灣經濟預測與政策》53卷1期,頁41-78。

- 連賢明、曾中信、楊子霆、韓幸紋、羅光達(2020)。「臺灣財富分配 2004–2014:以個人財產登錄資料推估」,『經濟論文叢刊』,49(1)77-103。

- 陳敦源、呂佳瑩,2009,「循證公共行政下的文官調查:台灣經驗的觀點、方法、與實務意義」,『公共行政學報』,31:187-225。

- 陳敦源、蕭乃沂、廖洲棚,2015,「邁向循證政府決策的關鍵變革:公部門巨量資料分析的理論與實務」,『國土及公共治理季刊』,3(3):33-44。

- 饒志堅,2019,<統計法與數據連結應用-以內政大數據為例>,《主計月刊》第763期 ,http://www.bas-association.org.tw/catalog/arts/010807012.pdf

- 饒志堅,2021,<從內政大數據經驗探討建立國家級數據中心的必要性>,《主計月刊》第793期,http://www.bas-association.org.tw/catalog/arts/011101082.pdf

[1] 本文感謝國家住宅及都市更新中心董事長花敬群、策略管理組長江尚書的討論意見、政治大學地政系江穎慧老師針對租賃市場動態的分析洞見。其文則仍在於筆者。

[2] 例如,主計處的每十年一次「人口及住宅普查」。

[3] 行政院主計總處,《109年人口及住宅普查初步統計結果提要分析》,計劃定79,587個普查區數,樣本普查區為12,291,抽出率為15.4%。推估2020年之租用住宅計 87.6 萬戶(占整體普通家戶 10.9%),屬於調查居住樣本數高之報告資料。https://www.stat.gov.tw/News.aspx?n=2750&sms=1106

[4] 實價登錄制度依據《平均地權條例》、《地政士法》及《不動產經紀業管理條例》實施。

[5] 內政部新聞稿,〈租賃專法保障租屋權益 租賃市場發展再升級〉https://www.moi.gov.tw/News_Content.aspx?n=2&s=11368

[6] 開放台灣民間租屋資料,https://rentalhouse.g0v.ddio.io/

[7] 見:社會經濟資料服務平台:https://segis.moi.gov.tw/STATCloud/BigData

[8] 此外,從右方盒鬚圖表中可以進一步證實市場集中化的現象,多數縣市在近兩年出現上鬚遠長於下鬚的情況,且分布中包含多個離群值(outliers),表示部分業者的契約數量極高,且近兩年的離群現象特別明顯,進一步鞏固了大業者在市場中的主導地位。

[9] 如,政府機構之間查核新青安房貸違規行為,即為財政部與內政部跨部會資料勾稽比對的成果。