陳明燦/關於我國土地法第97條城市房屋租金限制之釋析

摘要

本文旨在探討土地法第97條有關城市地方住宅房屋租金率管制規定之妥適性,經由相關行政函釋與司法判決雖認應採目的性限縮解釋而僅以「住宅房屋」始有該條租金率管制規定之適用,此雖係在保障經濟上之弱者(承租人)而有助於「租者有其屋」政策目標之實現,然證諸實務,該條文基於相關事實(例如土地法定地價與建築物價額均偏低),致使租金管制效應不佳。為矯正之,除應強化土地法第97條與(例如)住宅法為租賃業務相互整合與協調外,本文認為應於土地法第97條增定詳細之具體授權條款,以利相關法規命令之訂定,並庶幾落實該條文之應有立法目的。

壹、序說

我國現行土地法,亦即所謂「狹義」(形式)意義之土地法,或稱之為「土地法典」(Bodengesetzbuch),其係於民國(下同)

貳、土地法第97條規定內容實務見解分析

按審度土地法第97條、第98條以及第99條之規定意旨,其係藉由法律管制住宅房屋之租金率及其租賃擔保金數額,以調和住宅房屋所有(出租)人與使用(承租)人間之權利義務關係(衝突),亦即以國家公權力指導(介入)私人住宅房屋租賃契約內容,藉以貫徹保護住宅房屋承租人住居安定之住宅立法政策,其性質應屬契約自由(私法自治)原則之例外。由於土地法第97條僅就「城市出租房屋」租金率為限制規定,則其適用範圍是否應僅以供住宅使用之房屋租賃為限而不及於其他使用種類(例如商業使用)?誠非無疑。故而下文乃以此為題、藉由行政函釋以及司法判解以探究該限制規定之真正意涵,並提出本文建議。

一、重要行政函釋[2]

茲謹臚列幾則內政部(地政司)重要行政函釋如下:

(一)租金收取之上限標準[3]

「按土地法第97條第1項規定:城市地方房屋之租金,以不超過土地及其建築物申報總價額年息百分之十為限。所稱「申報總價額年息百分之十」,係指以申報總價額按百分之十計算所得之年息而言,本部69年5月22日台內地字第19576號函明釋有案,依上開函釋之計算方式茲列式如下,以免爭議: 租金收取之上限標準=土地及其建築物申報總價額×百分之十。」

(二)租金限制之適用對象[4]

「查本部71年5月24日台內地字第87103號函:土地法第97條所稱房屋,係指供住宅用之房屋而言。係基於土地法第3編第3章房屋及基地租用章之立法意旨,本為解決國民居住問題,維持民生之安定,由於城市地方人口密集,房屋供不應求,導致有房屋者壟斷居奇,高抬房價及房租,遂於土地法第3章訂定若干條文,藉以有助於住宅問題之解決,此由第94條積極的增加房屋的供給,以供人民承租自住之用,及第95條間接的採取新建房屋賦稅之減免,與第96條消極的限制每一人民自住之房屋間數觀之,第97條所稱「城市地方房屋租金」,其所謂「房屋」,應僅指供住宅用之房屋而言。(即營業用之出租房屋不受土地法第97條租金額之限制),故本部上開函釋係審酌土地法第3編第3章之立法意旨所為之行政解釋,似無不妥之處。又查最高法院54年度台上字第1528號有關市場攤位承租租金,不受土地法第97條租金最高限額之限制之判例意旨,亦與上開本部函釋相合,故本部71年7月13日台內地字第99390號函釋:本部71年5月24日台內地字第87103號函釋仍應維持。以上為本部兩號函釋之理由。又查本部原檔卷,上開兩號部函之發文日期,始為正確。「71年5月22日」及「71年7月12日」似屬誤繕,合先敘明。…。」

(三)營業用房屋租金管制之除外[5]

「營業用房屋其應付租金,不受土地法第97條租金最高限額之限制。」

(四)土地及其建築物申報總價額之認定[6]

「土地法第97條所稱土地及其建築物申報總價額,依土地法施行法第25條規定,土地價額依法定地價,建築物價額依該管市縣地政機關估定之價額。上開【法定地價】,宜以最近一次之申報地價為準。」

(五)申報總價額年息百分之十之釋明[7]

「土地法第97條所指申報總價額年息百分之十,係指以申報總價額按百分之十計算所得之年息而言。」

(六)城市地方之釋明[8]

「 一、查土地法第97條所稱城市地方係指已依法公布實施都市計畫之地方而言,前經行政院以台48內字第6101號令釋在案。二、同法第105條所稱之「基地」,應泛指一切供建築使用之土地而言。」

(七)土地及其建築物申報總價額之適用[9]

「一、土地法第97條第1項規定之租金,係指同時承租基地及其建築物兩者而言。如僅承租基地或建築物時,自應分別按其申報價額計算其租金。本案僅承租房屋,其租金亦僅以所承租之建築物申報價額年息百之十為限。二、至同條所稱「建築物申報總價額」,係指依土地法施行法第25條規定,由該管市縣地政機關估定之價額而言。」

(八)超出法定租金數額之處理[10]

「查土地法第97條係屬強行規定,為經縣市政府依該條合法減定後,契約當事人雙方均有遵守履行之義務,出租人對於超過部分依法即無請求權,在承租人方面得以拒絶給付該項超過部分,至該條文所稱「強制減定之」與強制執行法並無關係。」

二、重要司法判解

茲謹臚列幾則重要司法(決議)如下[11]:

(一)最高法院94年度第2次民事庭會議

法律問題:城市地方供營業用房屋之租金,是否應受土地法第九十七條所定約定房屋租金最高額之限制?

1.甲說:「城市地方房屋之租金,以不超過土地及其建築物申報總價百分之十為限,此觀土地法第九十七條第一項之規定自明。如當事人約定房屋之租金超過此項限制者,不問租賃標的物之房屋係供住宅或營業之用,其超過法定限制部分均無請求權。」

2.乙說:「土地法第九十七條限制約定最高租額之限制,僅限於城市地方供住宅使用之房屋有其適用,此觀同法第九十四條第一項及第九十六條規定之立法原意即可推知。至供營業用之房屋,承租人因承租房屋而獲得商業上之利益,非一般供住居用之房屋可比,所約定之租金,自不受土地法第九十七條規定之限制。

3.決議:採乙說。城市地方供營業用之房屋,承租人得以營商而享受商業上之特殊利益,非一般供住宅用之房屋可比,所約定之租金,自不受土地法第97條規定之限制。

(二)最高行政法院92年度10月份庭長法官聯席會議

法律問題:房屋出租與他人使用,稅捐稽徵機關依所得稅法第十四條第一項第五類第五款規定,參照當地一般租金調整計算租賃收入時,應否依房屋所供之用途,作為適用土地法第九十七條第一項所設最高額限制之判斷依據。有下列見解:

1.甲說(否定說):「不問房屋所供之用途,應受土地法第九十七條第一項規定之限制。土地法第九十七條第一項就房屋租金最高額所設強制規定,約定租金超過此項限制者,房屋出租人對超過部分,無請求權,而所得稅法對此復未設有排除適用之規定,尚不宜以行政命令排除其適用。又就土地法第九十七條第一項規定意旨觀之,所規範房屋租金最高額之限制,只有城市與非城市之別,而無供營業與否之分。本院七十九年九月份庭長評事聯席會議決議適用範圍,亦未分別營業與否。內政部七十一年五月二十四日台(七十一)內地字第八七一○三號函,顯係以行政命令限縮法律之適用範圍及對象,不予援用。是不問房屋所供出租之用途,稅捐稽徵主管機關所定當地一般租金標準,超過土地法第九十七條第一項規定部分,自不得算入租金收入(本院九十二年度判字第四一九號判決)。」

2.乙說(肯定說):「房屋僅供住宅用者,始受土地法第九十七條第一項規定之限制。土地法第三編第三章「房屋及基地租用」章之立法意旨,本為解決國民居住問題,維持民生之安定。由於城市人口密集,房屋供不應求,導致有房屋者,高抬房價及房租,遂於土地法第三章設定若干條文,藉以有助於住宅問題之解決。此由第九十四條積極的增加房屋的供給,以供人民承租自住之用,第九十五條間接的採取新建房屋賦稅之減免,與第九十六條消極的限制每一人民自住之房屋間數觀之,第九十七條所稱「城市地方房屋租金」,其所謂「房屋」,應指僅供住宅用之房屋而言。內政部七十一年五月二十四日台(七十一)內地字第八七一○三號函亦採此見解。是稅捐稽徵機關所定之當地一般租金標準,如所出租之房屋,供住宅用者,應受土地法第九十七條第一項所設最高額之限制;如房屋供業務用(非具營利性)或營業用,則不受限制,仍得按所定標準核算租金收入。本院七十九年九月份庭長評事聯席會議決議未明示適用對象,應予補充所謂出租房屋係指供住宅用之房屋而言(本院九十一年度判字第一三五六號判決)。」

3.丙說(合法、肯定說):「房屋供營業用時,不受土地法第九十七條第一項規定之限制。土地法第九十七條規定,於立法之初,固在解決城市居民之住宅問題,安定民居,防止暴利,兼顧無住屋者之權利。而所得稅第十四條第一項第五類第五款規定,則係針對出租人核實課稅,以防止其規避稅負,以達公平合理課稅。兩者立法目的及適用對象均不相同。惟依現狀而言,土地及建築物總價額(土地法施行法第二十五條規定,土地價額依法定地價,建築物價額依該管直轄市或縣(市)地政機關估定之價額),均偏離實價甚多。況出租作為營業使用之房屋,承租人所支付之租金,不僅為使用土地房屋之對價,且包含營業利益之對價及其所在地段繁華之利益在內,當非普通住宅用房屋之承租可比。土地法第九十七條第一項租金最高額之限制,如未分別按房屋使用情形(住宅用、營業用)加以區分,均一體適用,未免失諸寬縱。是房屋出租如專供營業使用,不宜受土地法第九十七條第一項所設最高額限制之拘束。稅捐稽徵主管機關按當地一般租金標準調整納稅義務人之租金收入,其超過上開法條所規定限制部分並不違法。本院七十九年九月份庭長評事聯席會議決議未明確表示適用對象,應予補充(參照最高法院五十四年台上字第一五二八號判例)。」

4.丁說(對價、肯定說):「除市場攤位之租金外,應受土地法第九十七條第一項規定之限制。土地法第九十七條第一項所規範之房屋租金最高額之限制,固只有城市與非城市之別,而無供營業、業務或住宅用之分,是稅捐稽徵機關所定當地一般租金標準,不論其用途如何,均應受土地法第九十七條第一項所設最高額之限制。惟市場攤位之租金,不僅為使用攤位所在之房屋及土地之對價,尚包含承租人享有市場規劃、管理、消費者聚集等市場整體特殊利益之對價,自與土地法第九十七條所指「房屋」之租金有間,不受上開規定之限制(參照最高法院五十四年台上字第一五二八號判例)。」

5.決議:採乙說。

本文贊同城市地方若供營業用房屋之租金,應不受土地法第97條所定約定房屋租金最高額之限制(租金率管制),進言之,稅捐稽徵機關所定之當地一般租金標準,如所出租之房屋供業務用(非具營利性)或營業用,則不受其限制,仍得按所定標準核算租金收入。又按所謂城市地方係指都市計畫地區(土地),亦即依據都市計畫法所發布實施之地區[12],依同法第9條規定,都市計畫種類包括市(鎮)計畫、鄉街計畫以及特定區計畫等,其相較非都市地區(土地),地(房)價普遍較高,故而其上之建築物若同供住宅使用者,基於「地租報酬差異原則」之意旨,都市土地上之住宅房屋租金應較高。至於所稱供住宅使用,其係指依據都市計畫法第34條規定被劃設為住宅區者[13],併予指明。

叁、土地法第97條規定內容爭點與配套措施分析

一、土地法第97條城市地方房屋租金管制之適用對象是否應僅係於「供居住目的之住宅租賃」

如前所述,本文認為對於土地法第97條所生爭點之處置,應採肯定見解為妥[14],亦即應採目的性「限縮解釋」(einschränkende Auslegung)之觀點與以詮釋,故而土地法第97條租金管制規定應僅適用於供「住宅」使用之房屋租賃,其理由如下:

(一)對私有土地租金率援引「干涉行政」措施之實施結果

按「干涉行政」(Eingriffsverwaltung)又稱干預行政或侵害行政,係指干預人民權利,限制其自由或財產、或課予人民義務或負擔之行政作用。土地法第97條之立法意旨在於藉由行政之干預(亦即「租金管制」)此種措施以期能達成「租者有其屋」之政策目標。本文以為,此手段之採選,於當時立法之社經條件下(如住宅房屋售價過高以及自有住宅房屋率過低等),固無疑義,亦應亦符「比例原則」意旨。此外,其亦合於「政策-立法理論」之解釋結果,是不應採「擴張解釋」(ausweitene Auslegung)之觀點。事實上,於現行土地法上允許國家對私有土地享有所謂「上級所有權」(Obereigentum)[15],相關不動產法律亦有限制規定,茲綜整如下:1.「存在性(所有權)」之剝奪:係指國家對私有土地所有權排他性與神聖不可侵性之強制剝奪之謂,例如土地法第208條「土地徵收」以及平均地權條例第四章「照價收買」之規定,即屬之。2.「自由性(使用權)」之限制:係指國家對私有土地所有權人自由使用、收益與處分權能之限制,在「使用」方面,例如都市計畫法第三章有關土地使用分區管制規定以及平均地權條例第26條有關空地限期建築使用規定。在「收益」方面,例如土地法第110條及耕地三七五減租條例第2條對耕地地租額度之限制。以及3.「優越性(處分權)」之限制:係指國家基於契約訂定與土地使用權屬之限制規定,對私有土地所有權之優越性予以限制之謂,例如土地法第102條對基地租賃權之強化(亦即基地承租人對地上權之申辦登記請求權)、耕地三七五減租條例第17條與第19條對耕地租賃權之強化規定、及農業發展條例第33條本文對耕地處分之限制規定,均屬之。

茲於司法解釋上,依司法院解釋對旨揭耕地出租為例,釋字579號解釋認為解釋客體(平均地權條例第11條)有關耕地租賃權物權化以及對承租人損失補償相關規定,對耕地出租(所有權)人並不生財產權侵害問題而屬合憲[16];另釋字號580解釋認為解釋客體(耕地三七五減租條例第17條與第19條)有關耕地租賃權物權化以及對承租人損失補償相關規定,對耕地出租(所有權)人亦不生財產權侵害問題而屬合憲[17],即為適例。

(二)對土地法第97條至第99等規定應採「體系解釋法」之運行結果

旨揭土地法第97條租金限制規定應僅適用於城市地方供「住宅」使用之房屋,已如上述,另從法釋義學之「體系解釋」(systematische Auslegung)觀點以論,亦可導出相同之結果。蓋土地法第三編第三章(房屋及基地租用)中彼此具條次先後緊密關聯性之第94條至第96條皆以「自住」房屋為規範對象,其配套之做法是:透過政府主動、積極性之「增加供給量」(第94條第1項)、「減免新建房屋之租稅」(第95條)以及消極性之「降低(假性)自住房屋需求」(第96條),以實現憲法第10條人民「居住基本權(租者有其屋)」之政策目標,是該3條文有其「共同」之政策目標(居住正義之達成)。又,從該三條文間之緊密結構關聯性(均屬第三編第三章)以論,故而對土地法第97條之詮釋亦應採「限縮解釋原則」(Prinzip der einschränkenden Auslegung)。

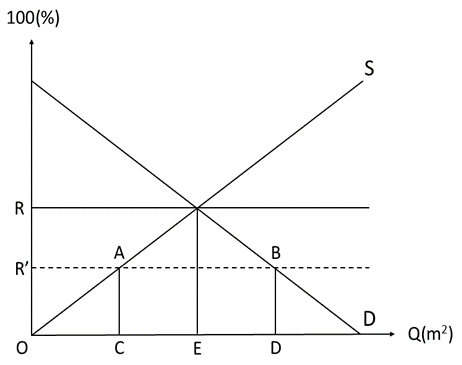

惟土地法第97條第1項租金管制「強度」(Intensität)是否妥適?是否會管制過當,蓋若如此,則住宅房屋出租人將因無「經濟誘因」而不願出租其房屋,從而會產生房屋租賃市場之「閉鎖效應」(lock-in effect),此舉亦將會助長房屋租賃「黑市」之發生而更不利於承租戶之承租住宅房屋。故而,國家對於住宅房屋租賃契約自由原則之干預,其應有「界限」(Grenze)而不得恣意為之,否則行政過度介入或干預之結果,將會破壞住宅房屋租賃市場秩序而導致土地法第97條租金管制發生「制度失靈」(institutional failure)、並進一步發生「住宅房屋供給不足」現象[18],故而須採取相關配套措施以為因應。茲以圖1說明如下:橫軸為A市某號都市計畫地區範圍內住宅房屋租賃市場之交易量(單位為每平方公尺;由左而右遞增);縱軸則為其之租金管制率(單位為百分比;由下而上遞增),則基於經濟學上供給需求均等理論,E點與R點分別為均衡租賃交易量與均衡租金管制率(設為15%)。今若A市為執行土地法第97條第1項租金管制率(設為10%),勢必予以干預而調降租金率(線),其結果會產生ABCD供給量之不足,則租不到住宅房屋者勢必另某他途(例如經由黑市而為承租)。為匡正之,如前所述,A市必須妥善執行旨揭土地法第94條至第96條相關規定,其中第94條積極性之「增加住宅房屋出租供給量」,以填補供給量之不足,此對「租者有其屋」政策目的之達成更屬重要者,至於其實際執行情形為何?則屬他事[19]。

圖1:住宅房屋租賃市場與供給不足

資料來源:本文繪製圖

另一問題者為,土地法第99條(租賃擔保金)是否亦與第97條具有關聯性而應依一體適用,具體而言,城市地方房屋出租若供「住宅」以外之使用者,其租金是否屬土地法第99條租賃擔保金數額限制以及擔保金得否抵付房租之射程(適用)範圍?對此,本文認為土地法第97至第99條圍均繞於房屋「租(擔保)金」規範且彼此具條次前後緊密性,故而對賃擔保金數額予以限制以及擔保金得以抵付房租之適用,均應以城市地方住宅房屋之出租為其前提要件。於是,倘供作營業用之房屋租賃,承租人應依雙方之約定交付擔保金,縱其金額超過二個月房屋租金之總額,承租人亦不得主張以超過部分抵付房租。

(三)對住宅房屋租金數額應採「收益能力估價法」之解釋結果

按土地之「內在」性質(如地力以及區位等)本屬不一,縱使相互毗鄰之土地,其可供「適當使用」之種類亦不相同,從而其之「收益能力」(revenue-earning capacity)也不一致,故而主管機關應先依其(固有)特性而編定其最適之「使用」種類[20],以決定其「收益能力」,俾利其「租金」數額之算定[21]。姑且不論土地法第97條規定出租房屋之租金以其建物價值總額「百分之十」為上限是否妥適,即以估算建築物價值之「收益能力法則」意旨以觀,其必須在土地法定合法使用前提(限制)下予以估算,則無疑義。若此,則土地法第97條有關不動產(土地及其上建築物)之使用種類應僅限於供住宅使用者(排除如供營業使用),再妥以運用旨揭「收益能力(還原)估價法」(須排除期待價值)而估算其價值、並進一步作為算定其上住宅房屋租金數額之依據。

二、土地法第97條城市地方租金管制之應有配套措施[22]

(一)在最適授權理論之基礎上重新考(衡)量城市地方住宅房屋租金管制規定之妥適性

固然土地法第97條租金管制規定之適用對象被採限縮解釋而於司法判解上亦被評價為屬合法,然而時至今日,整個社經條件已生變動而迥異於昔,是該規定之「妥適性」應有探究必要。則租金率(10%)是否妥適,其所依據之計算基準毋寧亦屬重要者。依據旨揭內政部71年3月1日台內地字第71906號函意旨,土地法第97條所稱土地及其建築物申報總價額係依土地法施行法第25條規定而為算定,亦即土地價額依其法定地價、至於建築物價額則依該管市縣地政機關所估定之價額。所稱土地之「法定價值」估算得依土地法第164條予以估定。茲於實務上,係由土地之「申報地價」[23]取代之,且常因基於減輕地價稅負擔而予以低估[24],至於其上房屋亦因基於減徵房屋稅而予以低估。則如此一來,旨揭租金率所賴以決定房屋租金之「基礎」(亦即土地法定價值與建物估定價值兩者之和)已屬過低,其將甚不利於房屋之出租人。事實上,隨著時間更迭與社經條件變異,土地法第97條租金管制規定恐有悖於(社會)「最適授權理論」(optimal entitlement theory)意旨之虞[25]。進言之,住宅房屋出租人(所有權人)之「所有權」及其承租人(使用權人)之「租賃權」,從財產權理論言,該兩「權利關係人」(stakeholder)之權益係處於「消長」(trade-off)狀態,若有一方之「優勢」(授權)較大,他方之優勢勢必較小(例如因低估住宅房屋及其附著基地應有價值而不利於出租人),如何公平客觀對待雙方權益,應屬重要者。

如上所述,國家對於三七五耕地租賃契約亦存有高度行政管制之規定,然而隨著時間之更迭,往昔國家透過耕地三七五減租條例相關規定所採「護佃抑主」之政策,已受到重大衝擊而須予以調整(見註16與17)。事實上,以農業用地為例,中央農業主管機關已於

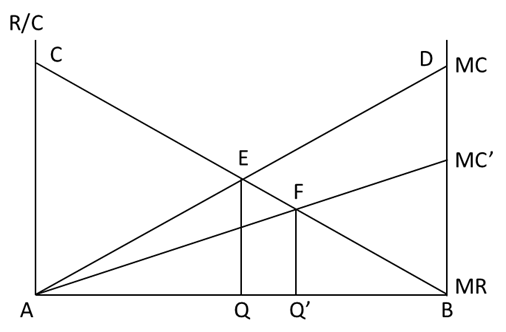

為此,本文擬以圖2說明於最適授權理論之規範基礎上,在考量外生變數(如出、承租人雙方收入等社經因素等)情形下,城市地方住宅房屋出、承租人雙方權益之變動。圖2橫軸之A與B分別代表住宅房屋出租人與承租人(此為個體分析概念,但總加之後,即為總體之出、承租人),以A為例,其係指對出租住宅房屋之「收益管制密度」由左至右遞增(單位為百分比;由0增至100%);B之情形則與之適為相反,縱軸代表A與B對出租房屋之成本與收益。基於邊際成本與邊際收益均等原則之意旨,Q點為最適收益管制程度,該點亦代表A與B均無法再獲取額外利益(柏拉圖潛在優勢)或支付成本(柏拉圖潛在不優勢),蓋此時△ACE等於△BDE。但當假設MR曲線維持不變(蓋土地法第97條所生社會整體利益應不會隨時間更迭而有所變動),而MC曲線下移為MC’曲線(新均衡點為Q’),其所隱含之意涵是:經由旨揭相關行政函釋與司法判解而得闡明土地法第97條城市地方住宅房屋租金管制規定之應有意涵、並進而收取出、承租人法律關係上「收定紛止爭」之效果以及減少(社會)邊際成本(如訴訟成本)數量之支出。然而在此一情形下,對A收取住宅出租房屋租金(收益)之管制密度則為增加,因之所生損失為△AEF之收益(潛在優勢下降),故而此時亦應同幅度下移MR曲線而降低B之潛在優勢,該兩新邊際成本與收益曲線相交之新均衡(相交)點則將會回到原均衡點(Q點),則A與B之間無存有柏拉圖潛在優勢。

上文述及,於新均衡點(Q’)之情形下,A之潛在優勢將會下降△AEF(B亦未獲得同數額之潛在優勢),是不符合柏拉圖優勢均衡理論,故而理論上應予以彌補(或者重回Q均衡點)。則主管機關(例如稅捐稽徵機關)對A出租房屋稽徵稅捐時,其除不應按當地一較高般租金標準調整住宅出租房屋所有人(A:納稅義務人)之住宅房屋租金收入外[26],亦應研訂該稅捐之減免相關要件,以利遵行。

圖2:租賃住宅房屋與柏拉圖潛在優勢變動

資料來源:本文繪製

(二)正視其他特別規定對土地法第97條城市地方住宅出租房屋租金管制規定之適用

茲於實務上,直轄市、縣(市)政府並未落實土地法第94條至第96條有關降低人民取得住宅房屋門檻之相關措施,如何匡正該行政怠惰,暫屬他事。然而若考慮到住宅房屋出、承租人間約定之租金超過法定金額部分,出租人對之並無請求權[27],另在住宅房屋需求大於供給之情形下,承租人給付出租人超過法定租金之數額部分亦不得依民法上不得利請求返還[28]。再者,按旨揭司法院解字第3699號解釋意旨,直轄市或縣(市)政府對該超出金額雖依土地法第97條第2項得為「強制減定」(性質屬行政處分),然而倘若出租人不服該處分時,該行政機關亦不得依行政執行法處以罰鍰,故而該租金管制規定之實益不大。尤其,對於土地法第97條住宅房屋租金率管制規定,現行相關法律亦不乏諸多除外規定,例如:租賃住宅市場發展及管理條例第6條、國有財產法第43條第3項但書規定、產業創新條例第45條第2項、住宅法第25條第4項(社會住宅)、新市鎮開發條例第29條第2項、科學園區設置管理條例第18條第2項(基金)、科技產業園區設置管理條例第15條第4項、農業科技產業園區設置管理條例第12條第2項、國際機場園區發展條例第19條第4項以及不動產證券化條例第24條與第34-1第1項。茲綜整前揭除外規定允具有下述特性(理由):1.基於園區土地之自主管理與使用之需;2.基於特殊用地營運之需;以及3.基於提升民間機構(如租賃住宅包租業)參與誘因之需;以及4.基於提升國有非公用土地使用效益之需。

綜上所述,於現行法上,對於土地法第97條城市地方出租住宅房屋租金率管制存有諸多除外規定,則該規定應何去何從,誠值關注。茲為因應城市地方住宅房屋超高價格之今日,一般民市井小民仍舊只能望屋興嘆,則如何經由承租管道以解決居住問題,應不失為適當管道。若此,本文建議為利於旨揭規定(土地法第94-97條)之落實,建議中央主管機關(內政部)應於該條文增訂授權條款以訂定相應之法規命令而利執行。除此之外,如何於該條文中強化與(例如)住宅法之社會住宅(第18條以下)為業務協調,以收整合之效,亦屬重要者。

肆、結論

本文鑒於我國城市地方住宅房價一直居高不下,一般市民深以為苦(事實上非都地區亦存有相同困境),乃思以我國不動產根本大法(亦即土地法)第97條城市地方住宅房屋租金率管制規定為探討對象,經由相關行政函釋與司法判決發現雖應採目的性限縮解釋而應僅以「住宅房屋」始有租金率管制規定之適用,此固係在保障經濟上之弱者(承租人)而有助於「租者有其屋」政策目標之實現。然證諸實務,該條文之實益不大,為矯正之,除強化土地法第97條與(例如)住宅法為業務協調外,本文認為應於旨揭規定增定詳細具體授權條款,以利相關法規命令之訂定,並進而落實該等條文之應有立法目的。

參考文獻

- 陳明燦,2007,「城市房屋租金管制之簡析-兼評最高法院95台上字第1907號判決」,台灣本土法學雜誌,第92期,頁243-248。

- 陳明燦,2023,土地法導論,新北市:自刊,版,頁9-10。

- 陳明燦,2002,「制度、授權以及協商交易」,中正法學集刊,第9期,頁125-130。

- Blankenagel,A.,/Schröder R.,/Spoerr,W.,2015,“Verfassungsmäßigkeit de Instituts und der Ausgestaltung der sog. Mietpreisbremse auf Grundlage des MietNovGEe,” NEM, 1 ff.

- Challen,R.,2000,“Institutions, Transfer Cost and Environmental Policy”,University of Western Australia ,49-59.

- Fischel, W.A ,1995, “The Offer/Ask Disparity and Just Compensation for Takings: A Constitutional Choice Perspective”, International Review of Law and Economics, Volume:15, Issue 2,187-203.

- Heusch,A., 2020,“Mietpreisbegrenzungen und Eigentumsgarentie,” NEM, 357 ff..

- Herrlein,J/Tuschl,P., 2020,”Das Ringen um Mietpreisbegrenzung in Bund und Ländern,” NEM, 217 ff..

[1] 進一步得參陳明燦(2023),土地法導論,新北市:自刊,版,頁9-10。

[2] 主要參考中華民國內政部地政司全球資訊官網「法規查詢」(土地法)(檢索日:113年10月25日)。

[3] 內政部85年3月6日台內地字第8502539號函參照。

[4] 內政部83年12月7日台內地字第8314849號函參照。

[5] 內政部71年7月13日台內地字第99390號函與內政部71年5月24日台內地字第87103號函參照。

[6] 內政部71年3月1日台內地字第71906號函參照。

[7] 內政部69年5月22日台內地字第19576號函參照。

[8] 內政部67年9月15日台內地字第805447號函參照。

[9] 內政部66年6月11日台內地字第739500號函參照。

[10]內政部43年1月6日台內地字第41916號函參照。

[11]其他重要判解者如(1)司法院解釋:如司法院解字第3699號解釋;(2)判例:如最高法院59年台上字第793號判例、54年台上字第1528號判例、49年台上字第1230號判例、48年台上字第1536號判例、43年台上字第392號判與40年台上字第1687號判例;(3)決議:如最高法院54年度第1次民、刑庭總會會議決議(四);以及最高法院46年度第4次民、刑庭總會會議決議(二)。

[12]進一步得參平均地權條例第3條第1款、土地稅法第8條以及區域計畫法施行細則第10條第1項第1款。

[13]當然尚須注意者如台北市都市計畫施行自治條例以及台北市土地使用分區管制自治條例等對於住宅使用之相關進一步規定。

[14]茲於判決之見解亦多採肯定見解,例如最高法院92年度台簡上字第20號判決、最高法院92年度台上字第1475號裁定、最高法院93年度台上字第1718號判決、最高行政法院108年判字第527號判決以及最高行政法院109年判字第173號判決。

[15]而人民僅享有私有土地之下級所有權」(Untereigentum),此為土地法第10條規定之體現。

[16]該號解釋文亦指出:「…,惟近年來社會經濟發展、產業結構顯有變遷,為因應農地使用政策,上開為保護農民生活而以耕地租賃權為出租耕地上負擔並據以推估其價值之規定,應儘速檢討修正,以符憲法意旨,併予指明。」

[17]該號解釋文亦指出:「…,惟不問情狀如何,補償額度一概為三分之一之規定,有關機關應衡酌憲法第二十二條保障契約自由之意旨及社會經濟條件之變遷等情事,儘速予以檢討修正。…(警告性合憲)」

[18]有關「制度變遷」相關理論,簡言之,其內涵若由「由下而上」可歸納為:行為組合、規則、操作性規則、群體抉選規則(土地法屬之)、以及質體抉選規則五種態樣,基於「路徑相依」等理論,制度變遷(例如「由下而上」)所需時間呈遞增趨勢。由於「土地法」之變遷需時甚久(亦即修法成本甚高),若對於不合時宜之法條長期未予以修定,則無法合於制度變遷理論之要旨,從而產生「制度失靈」,致使法條(如土地法第99條)所生成本高於效益,處於「本益不均衡狀態」。有關制度變遷相關文獻得參陳明燦(2002),「制度、授權以及協商交易」,中正法學集刊,第9期,頁125-130。

[19]當然住宅法第4條第1項則有強制性規定,其規定:「主管機關及民間興辦之社會住宅,應以直轄市、縣(市)轄區為計算範圍,提供至少百分之四十以上比率出租予經濟或社會弱勢者,另提供一定比率予未設籍於當地且在該地區就學、就業有居住需求者」,依同法第1條規定(立法目的),茲所稱房屋出租應係指住宅使用之出租房屋,相較於土地法第94條第1項,該規定之性質應屬特別規定。

[20]亦即土地使用之編定,土地法第81條參照。又,其他特別法亦有諸多規定,例如可參平均地權條例第52條、區域計畫法第15條、新市鎮開發條例第4條第1項、以及水利法第65條等。

[21]所謂估算地價之收益還原法,進一步得不動產估價技術規則第三章第二節(收益法)相關規定。

[22]若以德國房屋之「制止租金」(Mietpreisbremse)之相關處置措施為觀察對象,進一步得參:Heusch,A.,(2020),”Mietpreisbegrenzungen und Eigentumsgarentie,” NEM, 357 ff., Herrlein,J/Tuschl,P., (2020),”Das Ringen um Mietpreisbegrenzung in Bund und Ländern,” NEM, 217 ff.,und Blankenagel,A.,/Schröder R.,/Spoerr,W.,(2015),”Verfassungsmäßigkeit de Instituts und der Ausgestaltung der sog. Mietpreisbremse auf Grundlage des MietNovGEe,” NEM, 1 ff..

[23]亦即土地所有權人根據地政機關「公告地價」所申報地價之謂,平均地權條例(相較於土地法具特別法之性質)第15條與第16條參照。

[24]須指出者為,於實務上,為求租稅行政簡便原則以及減輕納稅義務人(如地價稅等)負擔,地政單位乃試圖降低地價稅之「稅基」,亦即於重新舉辦規定地價時,將「公告現值」以「打折」方式決定土地之「公告(申報)地價」(平均地權條例第15條參照),此舉並不符地價稅之課徵目的(亦即課取土地之「素地地租」),併予指明。

[25]有關「最適授權理論」之相關文獻,可參R. Challen(2000),“Institutions, Transfer Cost and Environmental Policy”,University of Western Australia ,49-59;以及W.A ,Fischel (1995), “The Offer/Ask Disparity and Just Compensation for Takings: A Constitutional Choice Perspective”, International Review of Law and Economics, Volume:15, Issue 2,187-203。

[26]最高行政法院92年度10月份庭長法官聯席會議決議參照。

[27]最高法院48年台上字第1536號判例參照。

[28]最高法院43年台上字第392號判例參照。