年輕的澳洲人花了「極多的時間」來儲蓄第一筆存款,許多人在償還首間房屋的房貸上掙扎不已。

即使他們確實擁有了自己的第一間住房,想要再換一間更有價值的房產也變得越來越難。

Domain本周發佈的最新首間房買家報告顯示,與2019年相比,全國25–34 歲的夫婦為首間房存款多花了一個月的時間。

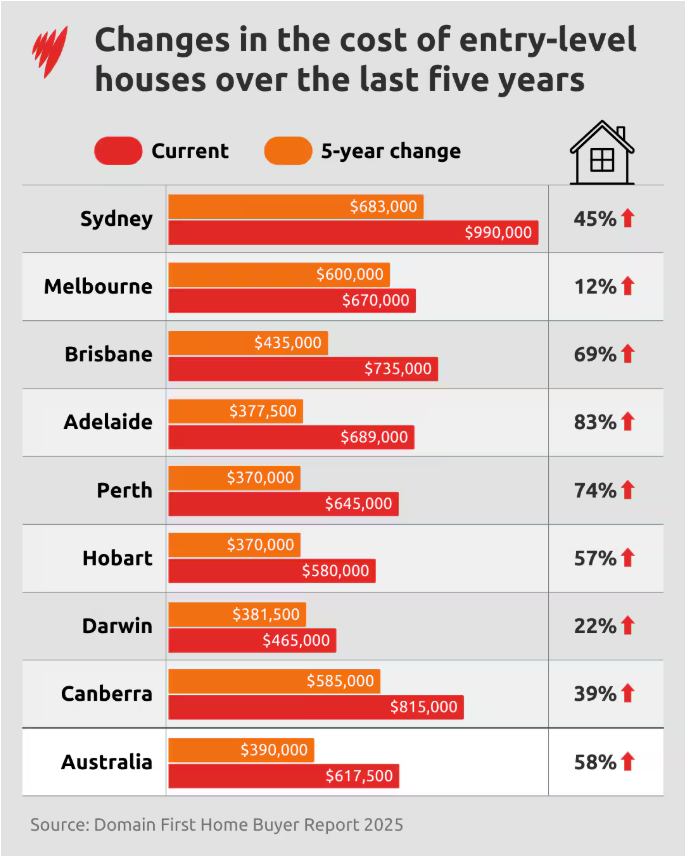

五年前,全國入門級獨立屋的每戶平均價格為39萬元。而現在已漲價58% 至 61.75萬元。

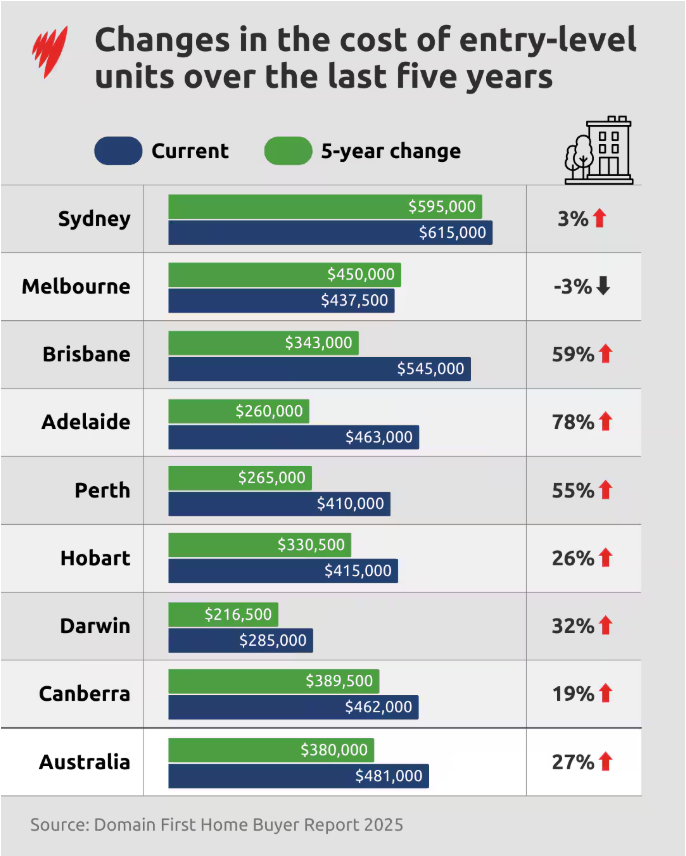

全國每戶平均單價也從2019年的38萬元增至目前的48.1萬元,增幅為27%。

圖片說明:過去五年入門級獨立屋(house)成本的變化

該組織的研究和經濟主管Nicola Powell博士告訴SBS新聞,首次購屋者負債水準越來越高。

這使得為未來的房產建立資產更加困難。

債務上升

她說:「我們已經看到入門級價位發生了極大的變化,這意味著首次置業者確實需要負擔更多的債務才能進入住房市場。」

她說:「我認為重要的是要記住,首次購屋者在償還貸款的初期確實很辛苦。」

「在這段時間裡,相對於您擁有的房屋資產,您的債務水準確實很高。」

圖片說明:過去五年入門級公寓單位(units)成本的變化

在Domain的計算中,入門級獨立屋(house)或公寓單位(units)是指價格在市場第25百分位數之內的房屋或單位。

這些房屋是許多人想要踏上房地產階梯的第一步,但許多準買家必須花數年時間儲蓄20%的存款,才能買下自己的第一間房屋。

花更長時間儲蓄買房;單位更容易負擔

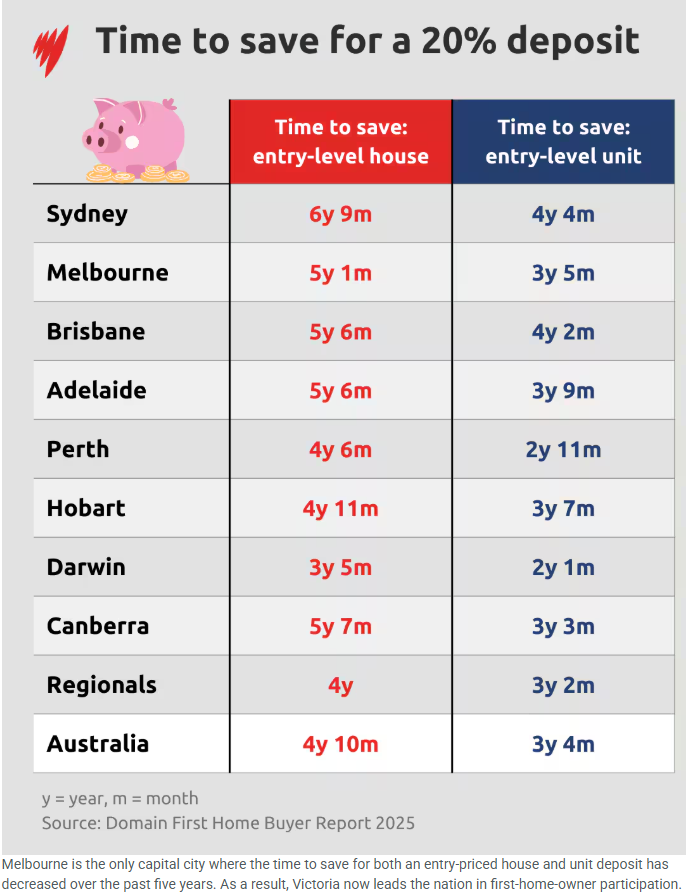

根據Domain的資料,年齡介乎25–34歲的澳洲夫婦平均每年總收入約為 12萬元。

這些夫婦將花費不到五年的時間儲蓄購買房屋,或花費大約三年半的時間儲蓄購買公寓單位。

Powell 表示:「這是相當長的時間,而且是以一對夫婦為基礎。這是一個很長的時間,而且這是以一對夫婦為基礎,所以如果您是單身人士,想要打入房屋市場,所需的儲蓄時間是非常長的。」

圖片說明:儲蓄20%存款的時間

市場中日益擴大的差距

Powell 表示,單位房價格與房屋價格之間的差距越來越大,使得人們更難從第一套房產中提升房價,導致房產階梯中出現「中間缺失(missing middle)」的情況。

她說:「我們現在面對的是房價和單位房價格之間的巨大差距。」

「這意味著,如果您是首次購屋者,並購買了一個公寓單位,當您打算漲價時,您的最終夢想可能是購買一棟房子,這一躍進是非常顯著的」。

Powell 表示,我們需要思考「可負擔能力的中間缺失」,創造更多中等價格的聯排別墅和透天連棟屋(terraces)。

「我們需要在房地產階梯上創造更多階梯,讓人們能夠在房地產市場中實現澳洲夢想,而澳洲夢想在很大程度上仍然是獨立家庭住宅。」

房貸壓力也在增加

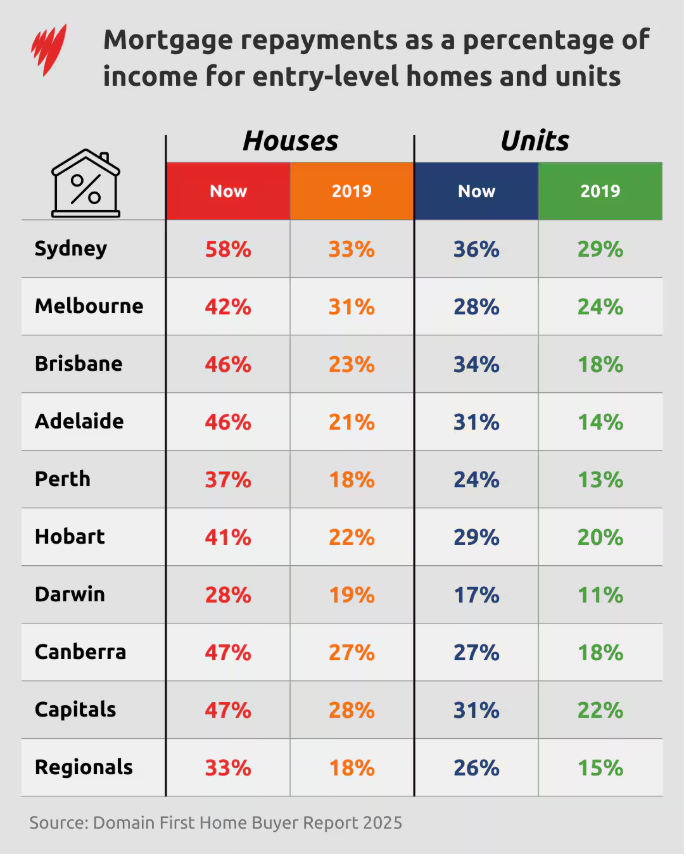

越來越多澳洲人面臨房貸壓力(mortgage stress),房貸壓力的定義為至少將收入的30%用於還款。

2019年,只有雪梨和墨爾本的入門價物業買家面臨房貸壓力。

如今,除達爾文外,所有首府城市的首次購屋者都面臨房貸壓力

Powell 表示:「當您檢視房貸壓力時,我們看到過去五年來的巨大變化,尤其是入門獨立屋。」

Powell 表示:「歸根究柢,核心問題在於過去五年來入門房價的極速成長。阿得雷德(Adelaide)、布里斯本(Brisbane)和伯斯(Perth)確實帶領了價格的上漲。」

圖片說明:入門級獨立屋和公寓單元抵押貸款還款佔收入的百分比

解決方案是什麼?

Powell解釋,興建更多住宅是減輕首次購屋者壓力的方法之一,但澳洲也需要轉向興建高密度住宅。

她表示,政府的全國住房協議(五年內建造120萬間住宅的計劃)需要牢記負擔能力。

「住房協議是未來的方向之一。我認為供應量確實是各級政府的重點,而我們需要確保的是,我們所提供的供應量是正確地區的可負擔住房供應量,」她說。

「我認為我們也需要考慮一些首府城市的高密度問題。我們看看雪梨這樣的城市,它是世界上密度最低的城市之一。」

【原文網址:https://www.sbs.com.au/news/article/australias-missing-middle-thats-fuelling-a-home-buying-struggle/rw5qzbket,轉載自Cameron Carr/SBS新聞,2025年3月1日】