葉凌棋/2024年房市回顧與2025年房市展望

壹、前言

2024年全台房市交易呈現上熱下冷兩樣情,回顧2024年房市大致延續2023年經濟成長動能,2024年加權指數最高達24416點,而景氣對策信號也由2023年時的藍燈至2024年12月轉為紅燈。加上通膨難降、低利環境以及市場資金充沛的狀況下,讓房市在2024年上半年價量齊揚。快速攀高的房價讓購屋民眾感到憂心,也引起中央銀行對資金過度集中於不動產感到擔憂,2024年下半年房市面臨房貸緊縮以及選擇性信用管制的影響,交易量明顯降溫。本文將深入探討2024年房市上冷下熱的原因,並說明房貸緊縮與選擇性信用管制的具體影響,同時,展望2025年,台灣房市面臨多重變數,本文也將深入解析未來一年台灣房市趨勢,提供讀者進一步掌握房市脈動。

貳、2024年房市回顧

一、2024年上半年房市火熱

2024年上半年房市之所以火熱,除了總體經濟成長、市場資金充沛外,筆者以為與大眾普遍抱持房價會持續上漲的心態有關,而經濟環境、房市政策也提供市場房價上漲預期的有利環境,此外,預售市場熱銷現象也同步帶動中古屋房市交易熱絡。

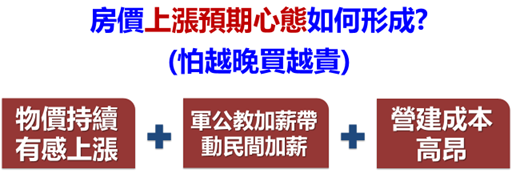

(一)房價上漲預期心態如何形成?

新冠疫情爆發加上地緣政治衝突未解,全球原物料價格上漲,帶動下游物價的上漲。觀察2024年消費者物價基本分類指數年增率數據,多在2%通膨警戒線附近游移,尚未有明顯下降的趨勢,而一般民眾體感對於物價的上漲的感受則更為放大。因應物價上漲,政府帶頭調漲軍公教薪資,此舉帶動民間企業跟進為員工加薪,導致企業調整產產品或勞務價格以負擔增加的人事成本。萬物皆漲的物價環境之下讓大眾對房價產生了上漲的預期。

而預售市場在營建成本方面,除了鋼鐵、水泥等建築材料價格仍處在高點之外,建築人力的短缺也會增加人事成本的支出,甚至為了等待建築人力到位導致建築施工所需時間增加而增加利息支出。建築成本高漲,也讓預售屋銷售價格始終居高不下,增加民眾對房價上漲的預期心態。

圖1、房價上漲預期心態如何形成

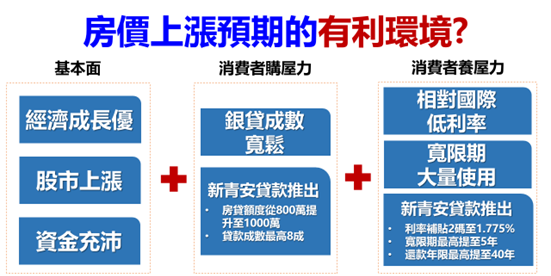

(二)房價上漲預期的有利環境?

1. 基本面

從經濟基本面觀察,近年國內經濟持續成長,股市表現持續創高,市場資金充沛,囿於國內投資管道顯則有限,資金除了流入股市外,房市也成為資金的停泊點,大量資金投入房地產市場,帶動房價上漲。

2. 消費者的購屋力

貸款成數是決定消費者是否能購屋的一大關鍵,也可以說是消費者的購屋力。過去銀行房貸成數相對寬鬆,讓購屋民眾向銀行申請購屋貸款相對容易,加上「新青安」優惠貸款政策讓貸款額度由800萬元提高至1,000萬元、貸款成數八成,借款環境相當有利。

3. 消費者的養房力

養房負擔則包含房貸支出、稅捐、管理費、修繕用等。我國的房貸利率相對國際而言,長期處在低利率的水準,再加上寬限期的大量使用,以及「新青安」優惠貸款的推出,利息補貼、寬限期與還款年限拉長,都是讓消費者養房能力得到支持,因而更有意願採取購買房屋的行動,帶動房市交易熱絡,也提供房價上漲預期的有利環境。

圖2、房價上漲預期的有利環境

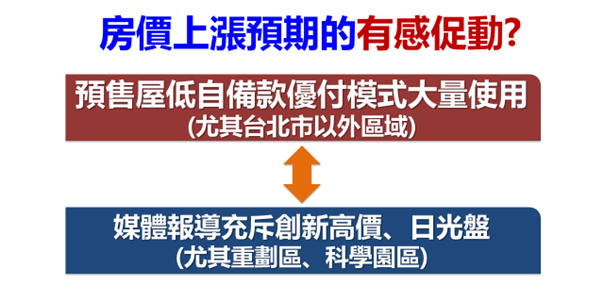

(三)房價上漲預期的有感促動?

1. 預售屋低自備款及優惠付款方案

預售市場之中,部分建商提供低自備款及優惠付款購屋方案,讓民眾有種購買預售屋繳款輕鬆無壓力的感覺,於是敢於進入市場購買、勇於追價,甚至期待交屋後轉售獲利,帶動預售市場交易量放大。而預售市場交易熱絡又產生買方外溢至中古屋購屋需求,再加上「新青安」優惠貸款政策利多發酵,刺激中古屋市場購屋需求,接著又回頭外溢到預售市場,造成2024年上半年房市交易熱絡、房價攀高。

2. 媒體報導科學園區及重劃區題材房市利多的推波助瀾

近年在美中貿易衝突轉單效應、台商回流投資下,半導體大廠北中南科學園區進行新廠擴張布局,市場預期廠區周邊將有大批高收入就業人口移入,吸引大批建商積極推案,也有效促使購屋需求上升。除了科學園區題材外,重劃區題材也是房市關注焦點,在媒體報導充斥創新高價、日光盤的大量渲染之下,讓消費者擔心「現在不買就買不到或愈晚買愈貴」的預期心理,造就2024年房市有感上漲。

圖3、房價上漲預期的有感促動

(四)2024年上半年房市表現

在經濟基本面佳、通膨難降以及低利環境下,加深民眾對於未來房價上漲的預期,加以科學園區、重劃區持續創新高價、日光盤的有感促動,以及「新青安」優惠貸款政策利多的催動,購屋需求增溫,有如在充滿油氣的房間中點火,不僅首購、自住族群加快購屋腳步,因通膨預期心理帶動下,置產族群也轉趨積極,「買屋抗通膨觀念」仍深植人心,造就2024年上半年的房市大爆發。根據2024年上半年全台的建物買賣移轉棟數數據顯示,2024年上半年全台交易量合計176,778棟,較2023上半年的138,942棟,年增幅達到驚人的27.2%,更創下自2014年起,11年來最高紀錄。

房價部分也出現明顯上漲。政大永慶房價指數2024Q2數據顯示,與2023Q2相比,七大都會區在短短一年間都有將近一成左右的房價漲幅:台北市上漲9.9%、新北市9.7%、桃園市12.2%、新竹縣市15.9%、台中市9.5%、台南市9.3%、高雄市8.2%,整體而言,2024年上半年房市呈現「價量齊揚」格局。

二、2024年下半年房市冷卻

2024年下半年房市出現顯著反轉,主要原因有兩個:其一是近年來房市熱絡致使購屋貸款需求快速增加,再加上中央銀行升息政策讓房貸利率處於十年高點位階,各家銀行無不大力衝刺房貸放款業績,以致於國內多家金融機構放款水位集中在下半年逼近《銀行法》72-2條30%上限的警戒值,終究導致市場購屋貸款出現緊縮;其二是中央銀行在9月19日理監事會議後實施第七波選擇性信用管制,進一步墊高名下有房者貸款購屋的門檻。

(一)房市冷卻原因

1. 全台房貸緊縮

大約從2024年6、7月開始,就陸續有金融機構因為放款水位達到《銀行法》72-2條警戒值,因而採取放款總量管制,常見的手段包含實施排隊撥款、提高借款利率、降低貸款額度等措施。到了8月國內金融機構更是幾乎全面性面臨放款總額逼近警戒值,家數之多前所未見,導致2024下半年的購屋消費者在貸款申請過程中需要付出更長的等待時間、更高額度的自備款,以及撥貸後需要支出更多的利息,甚至有不少踮著腳尖買房的消費者一時之間求貸無門。

2. 第七波選擇性信用管制

中央銀行早在6月理監事會議關注不動產放款及中度過高的風險,但囿於統計數據尚未出爐,第六波選擇性信用管制只有將六都及新竹縣、市的第二戶貸款上限調降至六成,以及調高存款準備率預計回收1,200億新台幣,此後更在8月祭出房貸「減降令」,希望降低銀行不動產放款集中度以及不動產貸款總量。到了9月19日,中央銀行第三季理監事會議決議,祭出第七波選擇性信用管制,央行總裁首度對投資、投機客宣戰,讓資金優先支持無房族,同時,試圖扭轉大眾對房價上漲預期,確保房市冷卻。

(二)2024年下半年房市表現

在房貸緊縮以及第七波選擇性信用管制的作用下,2024年7月起,相關數據已明顯看出房市已經開始從火熱轉為冷卻。根據永慶房產集團統計,可分別從消費者調查、房市前期指標來分析。

1. 消費者調查

除了購屋自備款,金融機構提供的購屋貸款是許多購屋消費者購買力的主要來源,一般來說會占購屋總價的七至八成,當多家金融機構緊縮購屋貸款,將會讓消費者的購屋能力下降,在不動產交易中買方追價意願降低,甚至觀望。在永慶房屋2025年第一季網路會員調查中,在房貸緊縮以及信用管制之下,有64%消費者表達購屋意願會降低,甚至會終止購屋計畫。

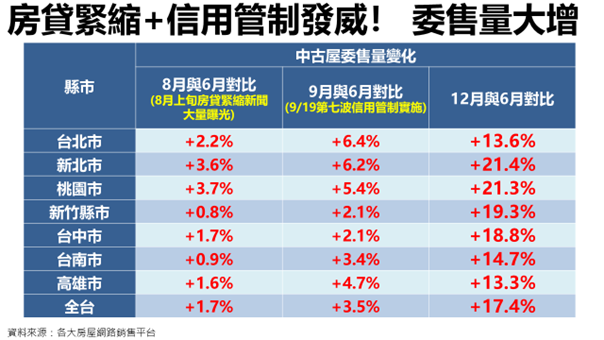

2. 永慶房市前期指標

根據永慶房產集團統計中古屋委售量發現,以6月中古屋委售數量為基準,房貸緊縮時的8月以及第七波選擇性信用管制時的9月均有小幅增加的現象,對照政策發酵後的12月,可以發現成屋委售量數據大增,顯示在消費者對房價上漲預期被扭轉後,購屋意願轉為觀望,市場買氣降溫,待售物件去化速度趨緩,而賣方售屋意願也略有提升,讓市場委託銷售物件明顯成長。

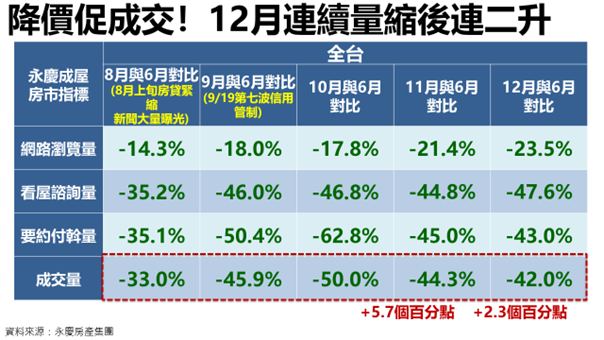

若進一步觀察永慶房產集團各月份前期指標變化,包括網路瀏覽、看屋諮詢、要約付斡以及成交量可以發現,與2024年6月房市交易高峰相比,8月受到銀行房貸緊縮影響,各項指標都有明顯下降,要約付斡與成交量均減少逾三成,在9月央行祭出第七波選擇性信用管制後,成交量更大幅縮減五成,顯示在房貸緊縮以及第七波選擇性信用管制之下,已經扭轉了消費者對房價上漲的預期,市場買氣明顯降溫。

而房價也在第4季出現變化。根據政大永慶房價指數顯示,2024第4季七都房價已經全面反轉,跌幅介於1.6%至4.5%之間。而根據永慶房產集團中古屋成交資料顯示,2024年10月較同年6月交易量減少逾半,但隨著部分賣方讓利求售、降價促動下,11、12月成交量有逐月回升的跡象,由此可知,價格是目前房市交易關鍵,價跌幅度將決定交易量回穩的速度。

圖4、中古屋委售量變化

圖5、永慶房產集團成屋房市指標變化

圖6、2024Q4七都房價已全面反轉

參、2025年房市展望

一、影響2025年房市變數

展望2025年房市,筆者認為經濟情勢、房市政策、通貨膨脹、兩岸關係、地緣衝突等五項變數素將影響未來一年房市走向,而這五項變數可以區分為國內因素與國外因素來分析。

(一)國內因素

1. 房市政策

國內房貸緊縮情形涉及《銀行法》金融監管規定,滿水位的金融機構數量太多,短時間內恐難以緩解,甚至可能持續到2025年年底。金融機構承辦購屋貸款除兼顧預售建案整批房貸案件外,預期繼續採取以價制量,包含降低借款額度、提高借款利率,以及嚴格篩選借款人首購資格,貸款政策持續趨嚴。

第七波選擇性信用管制實施雖在2024年第4季扭轉民眾對房價上漲的預期,然而整體金融機構不動產放款集中度、不動產放款餘額位階仍處在高點,短時間內應會繼續實施,若不動產放款總量下降不如預期,亦不排除將有第八波選擇性信用管制。

2. 通貨膨脹

2025年軍公教調薪3%[1],以及經濟部撥補台電預算未通過恐釀電價調升,都將牽動國內企業人事成本與物價,民眾對於手上資金將會思考如何配置才足以對抗通膨,股市或房市將會是多數人資金移轉的去處。

(二)國外因素

1. 經濟情勢

川普(Donald John Trump)於2025年初就職美國第47任總統,其「美國優先」政策主張將牽動國際經濟、左右全球景氣,在其上任之初實施的關稅政策,以及總統任內對我國半導體產業有會何影響仍待觀察;此外川普(Donald John Trump)的關稅政策是否導致美國通膨升溫、降息放緩,也將左右台灣經濟情勢。

2. 兩岸關係

而美中關係變化將牽動台海兩岸情勢,尤其是川普(Donald John Trump)就任美國總統任內,美中之間如何互動、中方對台政策又如何,皆仍需觀察。

3. 地緣衝突

俄烏戰爭、以巴衝突未來走向尚未明朗[2],加上中東局勢變化也將影響全球經濟貿易的發展。

圖7、影響2025年房市5大變數

二、2025年房市交易趨勢

(一)大量新屋完工,預售建案交屋潮將湧現

根據內政部建築統計,2022年全台核發建築執照逾18萬戶、新屋開工逾14萬戶,均創歷史新高,而2023、2024年建築執照核發量、新屋開工量仍處於15年來的高檔,若以建築施工期3年推算,預估2025年將有超過14萬戶新屋完工,預估2025至2027年預售屋完工戶數合計將超過40萬戶,須留意大量賣壓的風險。

(二)房貸緊縮及信用管制持續

延續2024年房貸緊縮與第七波選擇性信用管制的影響,不動產貸款月增率已經從2024年8月的1.1%下降至11月的0.4%,增速明顯放緩,但不動產放款集中度37.44%仍處在高位,加上2025年迎來預售屋爆量交屋潮,各家金融機構勢必預留房貸額度提供預售建案整批房貸使用,全台金融機構房貸緊縮情形恐將持續到2025年年底。

(三)2025年房市將呈「量縮價跌」走勢

受到經濟情勢、房市政策、通貨膨脹、兩岸關係與地緣衝突等因素影響下,預期2025年房市呈「量縮價跌」格局,全年交易量估27.8-28.8萬棟左右,較2024年減少18%至21%,將是近七年來交易量首度跌破29萬棟大關。

至於房價走勢,在房貸緊縮與信用管制持續影響下,民眾對房價上漲預期翻轉,目前房價也有由漲轉跌跡象,展望2025年,價格仍是交易關鍵,價跌的幅度將決定交易量回生的速度,因此,推估剛需強勁的區域估跌幅7%-10%左右,過度投機炒作的區域,房價則有10%-15%的跌價空間。

肆、給消費者的購售屋建議

對於有售屋需求的屋主,在房市走「量縮價跌」趨勢的時候,現在就是最佳售屋時機,建議愈快出售愈好,否則等待只會讓銷售時間拉長,屆時只能大幅降價換取成交機會。至於名下有房但無強烈售屋需求的屋主,則建議可以等待房市反轉時機再擇時出售;若是有符合公益出租或包租代管資格的屋主,也建議將房屋出租給有居住需要的租客,政府也有針對公益出租提供相關的稅捐優惠。

而對於有購屋需求的買方,筆者建議一定要繼續待在市場,持續接洽房仲看屋,保持對房市的敏銳程度,一旦心儀的社區有物件釋出,或是物件價格有所調整,才能快速反應向賣方出價,購買到理想的好宅。

[1] 軍公教員工待遇自114年1月1日起調整3%,行政院人事行政總處2024/07/22公告,https://www.dgpa.gov.tw/information?uid=82&pid=11986

[2] 本文2025年2月撰寫時,以巴暫時達成停火協議、互相交換人質。