顏愛靜、陳胤安/國際視角和借鏡:歐洲諸國土地儲備制的良好實績

摘要

土地儲備為秉持公共目的之機構所實施的系統性活動,在鄉村地區藉由土地的中介性購買、出售、交換或租賃,以增加土地流動性,促進農地市場發展,且與自然復育、環境保護、氣候變遷和大型基礎設施建設有關的公共計畫相互配合,俾實現與農業和鄉村發展、土地永續利用等相關的公共政策目標。本文取材自FAO歐洲土地儲備良好的做法之研究報告,遴選法國、丹麥、德國、荷蘭和西班牙(加利西亞)等國家實施概況,歸納其可借鏡之處,並就此考察我國相關體制,檢討需待改進之處,初步建議為:1. 於整體土地政策設計架構中,納入土地儲備的目標。2.強化土地銀行或農地銀行擔當土地儲備機構之功能,並使之法制化。3. 重新設計農地、市地、農村社區之土地重劃機制,以利支援土地儲備功能。4. 衡酌平均地權基金用途涵蓋土地儲備項目,以利公共政策推行土地取得之機動性。希冀強化我國土地儲備制可行性研究,以利今後城鄉建設及產業發展之需。

壹、前言

土地儲備為基於公共目的之機構所實施的系統性活動,在鄉村地區藉由土地的中介性購買、出售、交換或租賃,以增加土地流動性,促進農地市場發展,且與自然復育、環境保護、氣候變遷和大型基礎設施建設有關的公共計畫相互配合,俾實現與農業和鄉村發展、土地永續利用等相關的公共政策目標(Veršinskas et al., 2020:18)。而儲備土地提供基礎設施(如:高速公路、高速鐵路等)之用,為現代國家難以避免之趨勢,可透過土地重劃方式予以達成,故西歐等諸國莫不重視土地儲備制,其意義不僅深遠,也是推行公共事務之重要一環,經推行多年,具有相當良好的成效。

本文的資訊,取材自聯合國糧食與農業組織(FAO)出版《歐洲土地儲備良好的做法─糧農組織研究與建議》(European good practices on land banking─FAO study and recommendations)報告,呈現西歐五國、中東歐諸國[1]的土地儲備以及相關監管和制度架構具備多種方法。儘管存在著一些差異,土地儲備業經證明是土地管理的有效工具,有助於實現廣泛的農業、農村發展、環境、基礎設施興辦和其他目標。惟其要件是:必須有明確的需求驅動目標、堅實的法律架構,和組織良好及目標導向的制度架構。此外,土地儲備通常是系列工具之一,其效率也取決於這些相關工具是否妥適配合運用,對於考慮引入土地儲備和土地重劃等土地管理工具的國家來說,這一點非常重要。

土地儲備方法的多樣性,涵蓋更廣泛的系列目標。各國可從土地儲備模式選擇於特徵上適合當地情況和相關政府目標者為之。鑑於各地的社會、經濟和人口條件迥異,要確定一種「最佳」或「一體適用」的土地儲備方法,恐怕不切實際。因此,或可應用和/或組合不同的土地儲備方法和功能,以解決當地問題並達成目標。

本文旨在就上述西歐五國良好的土地儲備實作方法,擇取其要加以說明,至於中東歐體制宥於篇幅所限只能另文討論。於歸納西歐五國土地儲備制的特性後,並就我國現行體制實施要項加以檢討,探究未來可供參酌或借鏡之處。

貳、土地儲備的方法

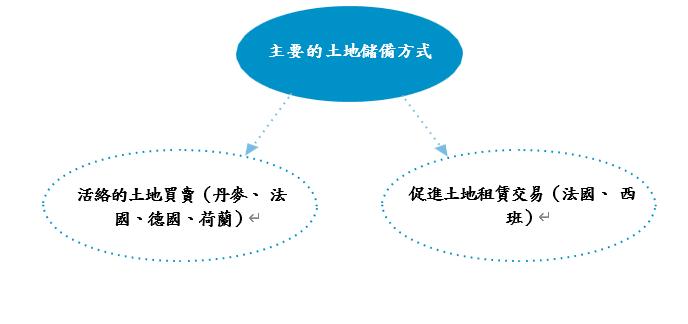

西歐五國實施的土地儲備制,概有兩種主要方法。首先,在丹麥、法國、德國和荷蘭,土地儲備是指在土地市場主動購買私有農業用地,再透過出售、交換或重新分配(土地重劃)程序轉讓給特定的個人和實體以實現既定的公共目標。這種方法可用以促進特定土地需求的公共目的計畫之實施,也可透過防止農業用地投機、或用以支持年輕農民等目標群體,對農業和農地市場產生更廣泛的影響。其次,在西班牙(加利西亞)[2]和法國,土地儲備包括積極促進土地所有人和農業用地潛在使用人之間的租賃交易。於法國,包括積極的購買和銷售措施以及便利的租賃方法,可應用到其他衍生的土地儲備功能,例如:透過購買和回租土地的方式以支持農民改善經營結構。

前述各國所採用的方法,取決於特定國家進行土地儲備的目標,例如:在法國,具備強而有力的土地市場監管和獎勵措施;或在丹麥和荷蘭,用為支持實施土地重劃計畫的工具。上述西歐五國的主要土地儲備方法,如圖1所示。

圖 1:西歐五國主要的土地儲備方法

資料來源: Veršinskas et al., 2022:56

一、活絡的土地買賣

於西歐國家,最常見的方法是:積極購買農業用地、暫時管理,及隨後的轉讓,以實現既定的公共目標;除西班牙外,這些方法都可適用於其他的國家。然而,這種方法通常用為輔助工具,促進需要土地的公共目的計畫或方案的實施,例如大型基礎設施的建設和環境計畫的實施。這是在透過計畫進行公共干預的範圍之內或其周邊地區,創建土地銀行(Land Banks)所擁有的「土地池」(a pool of land)[3]以實現這個目標。設置土地池可促進土地的流動性,從而增加計畫區重新分配的多種選擇;其亦可為公共目的,為計畫專案地區內或周邊的農場提供土地,以利農場擴大經營規模(Hartvigsen, 2014: 41)。

通常所稱的計畫專案地區,有兩種不同的類型。一是核心公共工程地區,例如恢復自然、植樹造林、修建道路等。另一個更廣泛的地區,也包括核心公共工程地區,是土地重劃等土地管理工具的應用地區。藉由積極的土地買賣,對農業用地市場的影響更為深遠,例如,可防止農業用地投機,就如同法國的土地開發和農村建設公司(Sociétés d'aménagement foncier et d'établissement rural, SAFER)[4],或德國的梅克倫堡-前波莫瑞邦(Mecklenburg-Vorpommern)由非營利土地開發公司(Landgesellschaft Mecklenburg-Vorpommern mbH, LMV)[5]進行的土地儲備一般。

上述的土地銀行,可理解為實施土地儲備活動以實現公共目的之公共實體。儘管西歐各國土地銀行的法規範形式或有不同,且其活動也可能對私人利害關係人有利,但原則上是在相關公共計畫實施之前或過程中取得農業用地。這些土地通常會短期出租,直到可用於既定的公共政策目標為止。最終,這些土地將轉讓給指定的個人或實體(例如,年輕農民、實施公共計畫的機構、國家)。

儘管大多數的西歐國家都採用這種方式,但其方法各不相同。例如,在丹麥和荷蘭,土地銀行擔當土地市場的私人參與者,在雙方同意的基礎上簽訂購買協議。另者,土地銀行可能更願意對出售的農業用地行使專門規定的優先購買權;惟只有存在明確的公共利益時,才能適用這些權利進行干預。法國經常採用優先購買權,約占SAFERs收購用地的11%;於德國的梅克倫堡-前波莫瑞邦,也曾應用優先購買權來防止農地投機的滋生。儘管丹麥和荷蘭的土地銀行曾經或擁有優先購買權,但幾乎從未使用過。由於丹麥和荷蘭的土地儲備大多以專案為基礎,優先購買權被視為非可操作性,故對增加土地池的規模幾乎無助益可言。

如以市場為本的積極性土地買賣,需要複雜的知識和經驗,以確保交易具永續性且有助於實現政策的目標。然若整個土地儲備模式係建立在土地銀行監管土地市場的基礎上,則可能存在過度監管阻礙土地市場以及整體農業發展的風險。在發展中的土地市場,還會出現額外的風險,例如土地資源所有權過度集中及其利用效率低下等現象。因此,如有國家欲引進土地儲備制,應明確定位其與農業、鄉村發展總體政策的連結,俾利在土地市場調控與市場化土地儲備手段運用之間找到有效的平衡點。

各個土地銀行為妥善暫時管理取得的土地,通常是採短期出租方式,例如在丹麥和荷蘭,大多數租賃期限為一個農耕季節,在必要時得以續約。租賃可以產生收入,以便支付土地銀行的維管成本,使土地保持適當的狀態,並確保用於既定的公共目標。

雖然農業用地的買賣經常被視為傳統的土地儲備活動,但歐洲的經驗表明,越來越多的土地交易是間接的。通常,出售和收購的不是地塊本身,而是擁有土地的公司股份。例如,在法國,土地銀行被授予收購持有農業用地公司股份的權利。這項相對較新的措施,可能值得欲引入或實施土地儲備的國家斟酌試行。

二、便利租賃交易

租賃便利化方法是第二種關鍵的土地儲備方法。在法國和西班牙的農場結構和土地管理方式不同,因而採用租賃便利化工具所面臨的挑戰差異性很大(Hartvigsen, Veršinskas and Gorgan, 2021)。西班牙農業結構的特徵是土地過度破碎、地塊面積小及土地廢棄率高。法國的農地地塊和農場產權的結構及規模,則需要重整或擴大,使之更具有經營效率。所幸,這兩個國家的租賃便利化可以幫助解決不同的問題。在西班牙,主要目標是解決土地荒廢課題;而在法國,則用於處理與農場繼承和農業用地市場監管有關的問題。

所謂租賃便利化,其主要方法有兩種:

• 1. 促進農業用地租賃協議的簽訂,以及

• 2. 促進由自有和租賃的農業用地組成的農場全面轉讓。

在這兩種類型的租賃便利化,土地儲備都發揮積極的作用。前述第一種方法,土地銀行旨在促進土地所有人和潛在租戶之間簽訂租賃合約。此可透過多種方式來完成,例如公佈可用地塊的資訊,以及透過土地銀行與地方當局、農民和其他利益相關者的聯繫,以利於更積極的搜尋與提供適合租賃的土地。

根據西班牙的慣例,這種方法以簽訂兩份合約為前提。一份由土地所有人與土地銀行簽訂,另一份由土地銀行與承租人(租戶)簽署。在第一份合約中,土地銀行將會支付款項,故土地所有人同意將該土地納入其土地庫。此類付款金額等於承租人支付的租金減去小額佣金。第二份合約是土地銀行和承租人之間的租賃協議。土地銀行為土地所有人和承租人提供擔保,確保遵守所簽訂合約的條款。

另在法國,儘管目標有所不同,但也採用類似的租賃便利化工具,旨在確保農業用地的臨時管理,直到土地所有人自己再次使用為止。這個機制可根據當地情況和政策目標建構,但關鍵思考是土地銀行支持簽訂租賃契約,促使土地脫離廢棄狀態或確保其進一步開發。其次,法國租賃便利化的另個目的,旨在防止農場零碎化,並確保農場所有權發生變化時營運的連續性。該機制的主要特點是,讓有興趣的農民提出申請,以及土地銀行積極尋找潛在的租戶或未來的所有人。這種方法的範圍比第一種租賃便利化措施更廣泛,因為它的目的是確保整個農場的轉讓,而不是將個別的廢耕地塊回歸生產。因而,這種租賃便利化措施可能更適合農地市場和農場結構健全發展的國家。

參、土地儲備與國家土地管理系統重劃的目標

土地儲備的目標、取徑和方法有助於實現更廣泛的土地管理目標,從西歐各國的經驗可知,這些目標可隨著國家和/或區域土地管理及其他相關政策的變化而異,而這些變化可能會對整個土地儲備系統產生影響,如荷蘭從集中式土地儲備型態(由農業用地管理辦公室(Bureau Beheer Landbouwgronden, BBL)負責主管)轉變為分散式土地儲備型態(有關土地移轉的主管業務由BBL移向各省分)的變遷可證明這一點(Elvestad and Sky, 2020: 5-13)。

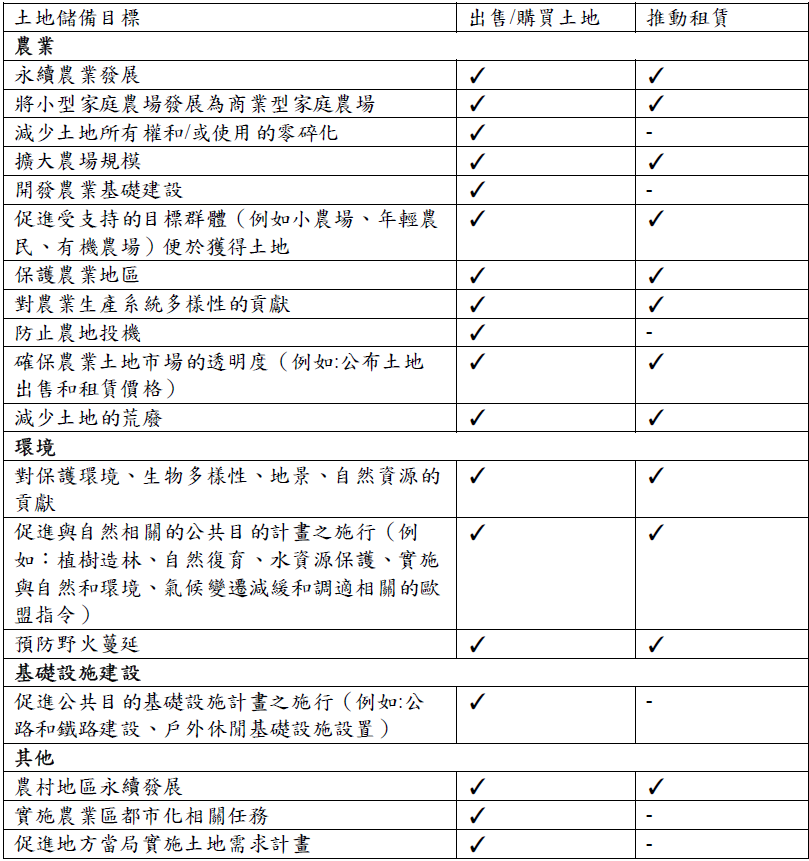

惟從西歐的案例顯示,即使一國實施的土地儲備或土地重劃進展順利,但隨著政府及其政策更迭恐發生變化而使掌管業務無以為繼,故實施土地儲備和其他土地管理工具的專業人員必須不斷努力,以確保政府、土地專業人士以及這些措施的受益者(如農民、環境組織和其他人)對這些工具的持續支持。這些工具還必須適應實際情況及社會需求而與時俱進,例如確保其多目標性或更強的環境導向。表1即列出主要土地儲備目標,及有助於實現這些目標的措施。

表1:土地儲備之目標和措施

資料來源: Veršinskas et al., 2022:60

上述表列說明土地儲備可應用的各種領域,以及在土地儲備與其他相關工具之間建立聯繫的必要性。大致而言,土地買賣或租賃,大都可達成表1所列的目標,但如欲達成減少土地所有權和/或使用的零碎化、開發農業基礎建設、防止農地投機、促進公共目的基礎設施計畫之施行等目標,則土地買賣當是較為有效的手段。惟須留意者,如果土地儲備並未與其他土地管理工具和相關政策形成強而有力的聯繫,恐會導致實施成本上升、時程延誤、與最終徵收相關的非預期糾紛滋生,以及相關公共工程正向成果的銳減,致使該體制無法有效運行。

肆、土地儲備的法律架構

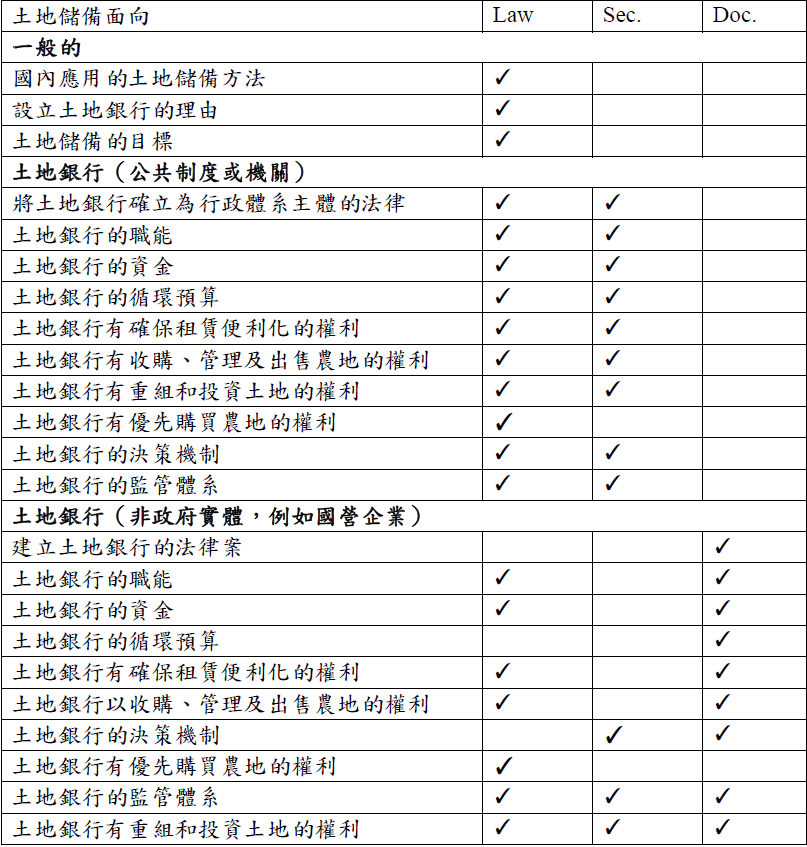

考察西歐國家的實務操作可知,通常土地儲備活動的基礎在於建立完備的法律規範體制。法律層面監管的必要性可能源自於多個方面,例如土地儲備的公共性質、政策目標、國家預算資金的使用以及不依循制式預算規則的必要性、維護土地儲備過程完整的必要性、對土地的潛在影響等,皆須明確加以規範。

在前分析的西歐國家中,法律層面的監管都已具備完善的基礎。土地儲備因涉及農業、環境和基礎設施等不同的干預領域,故會受到多重法規範的監管。土地儲備的監管架構大致取決於土地儲備的法律性質,其範圍可能包括公共機構(如部署機構)到其他公共實體、國營企業或公共目的相關之有限責任企業。有關土地銀行的法規範,除須以法律規定事項外,因屬公共機關或國營企業,而另以法規命令或內部文件加以規定(見表2)。例如,由公共機構執行土地儲備的資金來源和監管機制,與作為獨立法人實體的土地銀行有根本不同;而影響監管架構形成的另一個因素則是選定的土地儲備方法。

儘管土地銀行的法律性質可能有所不同,但在前述使用土地儲備制的國家中,都能實現與相關土地政策一致的公共目標。另一方面,在着重公共目標達成的同時,土地銀行大多以一般參與者的身份參與農地市場的運作。因此,土地銀行的監管架構,通常是結合公共監管工具(如目標和監督機制的訂定),以及私法工具(如簽訂土地收購協議和提供與租賃合約執行相關的擔保),以促其任務的達成。此外,由於土地儲備是土地管理系統的重要一環,故在土地儲備和其他工具之間須建立嚴謹的監管連結架構。

根據西歐國家的實際運作,表2列出與土地儲備相關的關鍵法律問題,以及規範這些問題的法律法規或文件的相應級別。

表 2:西歐國家關鍵的土地儲備面向及其監管層級

註: Law – 法律層面規範的法律行為

Sec. – 次級法規範的法律行為

Doc. – 土地儲備或其利害關係人採用的文件(例如公司章程)

資料來源: Veršinskas et al., 2022:62

儘管取徑方法有所不同,監管架構的關鍵要素仍然相同。每個國家都決定土地儲備的目標、負責實施的機構、活動的資助方式以及相關的預算規則、干預農地市場的影響力和權利、保障措施以及與其他土地管理工具的關聯性,力求法規範得以促成土地儲備制有效執行。

伍、土地儲備的制度架構

土地儲備制度的架構,因各國的土地管理系統、行政架構、於國家或區域層級執行,及其達成的目標而有差異,又政策目標和國家的聯邦政體結構,亦可能影響集中式和分散式取徑之間的選擇(另見 Milićević, 2014; Marošan et al., 2014)。

於荷蘭的案例表明,土地儲備的權力集中或下放程度如何,取決於整體政治對集中或分散的意願。如果贊同農業用地結構和不需由國家層級執行開發的取徑,則可以調整制度模式,況且某些問題可能在國家以下層級得到更好的解決方式。然而,荷蘭卻在改為分散式體制幾年後,重啟再度引入集中式土地儲備以實現自然政策目標的討論。

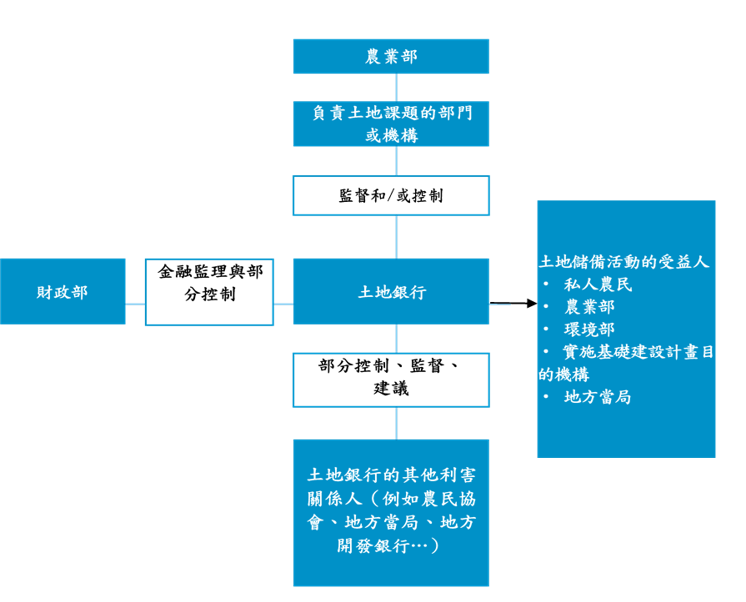

儘管各國的制度架構存在差異,但也有某些基本上相似之處。例如,在所有應用土地儲備制的國家中,即使其法定形式各不相同,但擔當土地儲備的實體都是公共機構。儘管其法定形式不同(例如國營企業或公共目的有限責任企業),但土地銀行均由公共機構控制和/或監督。從立法機關定義土地儲備的目標開始,到政府和/或負責部會制定相關政策,最後到土地儲備的實施實體等,這些制度架構都顯示出清晰的層次鏈。就丹麥而言,糧食、農業和漁業部下屬丹麥農業局的土地重劃和土地儲備科(單位)負責土地政策和土地重劃計畫制訂,同時也擔任土地銀行角色。換句話說,沒有獨立的法人實體擔當土地銀行。圖2即概括說明土地儲備制度架構的關鍵要素。

圖 2:西歐國家土地儲備制度架構的關鍵要素

資料來源: Veršinskas et al., 2022:64

監管和制度架構的建立,可確保土地銀行在市場上收購、出售和交換土地和/或促進農地租賃交易,並向土地所有人和租戶提供相關擔保。土地銀行也享有足夠的自主權以進行活動,不致受到複雜的行政程序的阻礙,而這種阻礙尤其在出售和/或購買國有土地時最為顯著。

陸、土地儲備活動的融資方式多元

土地儲備活動資金的提供,概有兩種主要模式。在某些國家,幾乎所有資金都來自國家或區域的預算,如集中式(例如丹麥)和分散式土地儲備系統(例如荷蘭、西班牙)可能就是這種情況。另些國家土地銀行的大部分資金,則來自其土地租售活動的收入(例如,法國(SAFERs)和德國(梅克倫堡-前波莫瑞邦, LMV)。

除國家預算外,可能還有其他資金來源:

• 為其他機構和實體(例如實施公共目的計畫的機構和實體)提供土地儲備服務所獲的付款;

• 向私人土地市場參與者提供服務的付款,例如促進租賃和相關擔保的費用;

• 土地銷售利潤;

• 國際或跨國的資助;

• 土地銀行擁有土地出租所產生的資金,以及;

• 信貸機構的貸款。

由國家和非國家資助都有其限制。就國家預算而言,土地儲備取決於立法機關和/或政府的決定。另一方面,如果土地銀行須自籌資金,就像德國梅克倫堡-前波莫瑞邦的土地銀行,則其行動自主性也會受到可用自有資金的限制,除非得以重複使用外部融資機制,例如來自信貸機構的貸款,方能紓解所困。

在土地出售收入方面,大多數的土地銀行都採用「循環基金機制」(revolving fund mechanism)[6],這意味著這些收入可再度投資於新的土地收購。此制既適用於預算資助(丹麥),也適用於自籌資金的土地銀行(德國的梅克倫堡-前波莫瑞邦)。此也表示土地銀行沒有義務在年底前將其資金轉入國家預算,可在條件有利的情況下使用可用資金來出售和/或收購相關農地。

柒、土地儲備與土地重劃的協同作用

西歐國家的土地銀行,大抵在土地市場進行農地的收購和出售,利用土地儲備以支持土地重劃計畫的實施。如同丹麥的案例一般,一些機構同時擔當土地重劃的領導機構(Veršinskas et al., 2020: 17)。法國的土地銀行則在土地重劃方面發揮促進的作用。土地重劃與積極收購、出售土地,或管理國有土地等措施相結合,能夠帶來額外的好處,但某些國家的土地銀行僅擁有部分功能,恐難以彰顯成效。

於2015 年之前,荷蘭的土地儲備與土地重劃的規劃是透過鄉村地區服務局(Dienst Landelijk Gebied, DLG) 和擔當土地銀行功能的農業用地管理辦公室(Bureau Beheer Landbouwgronden, BBL)的直接聯繫而得以確保。儘管彼此是獨立的法人實體,但 BBL 與 DLG 有密切的聯繫,DLG 的董事也是 BBL 的董事。這樣的制度設計使兩個實體得以綜合協調及彈性運作(例如,制訂法律採循環基金機制)。不過,荷蘭在2015 年權力下放後,BBL 與 DLG的土地儲備業務已經停辦,但澤蘭省(Zeeland)的土地銀行經辦土地儲備活動,仍然遵循先前由 BBL和DLG領導的國家土地儲備體系所建立的原則,並採「循環基金機制」(revolving fund mechanism)[7]以有效運用資金。

在一般情況下,土地銀行透過增加計畫地區的土地流動性、為公共基礎設施或其他公共目的方案提供土地以促進土地重劃計畫的施行。土地流動性的提升,增加自願提供土地的可能性,以利擴大農場規模,和/或優先考慮將產權移轉給小農場主或年輕農民。由於土地重劃是其他公共計畫的組成部分,藉由土地銀行提供農業用地,可應實施土地重劃計畫或其他計畫而停止生產的土地的補償之需(Veršinskas et al., 2020:161-163)。

在某些西歐國家,土地儲備和土地重劃具有相同的目標,受同一法律規範並由同一機構實施。但在其他國家,這兩種工具是分別實施,其間的相互作用僅被視為土地銀行的功能之一。至於土地重劃地區的購地取徑,也因國家而異。在丹麥,在啟動土地重劃之前,土地銀行會建立一套特殊的「土地池」制。在德國(梅克倫堡-前波莫瑞邦),土地銀行(LMV)並不會對未來的土地重劃地區進行定向收購,而僅使用其已擁有的土地,且以土地所有人的地位參與土地重劃計畫。然而,如果土地儲備活動是由土地重劃機構或其授權的實體進行,則可在土地重劃計畫實際啟動之前就取得土地。

捌、土地儲備的保障措施

建立信任是土地儲備成功運作的關鍵所在,但相關風險必須妥為監督和管理,並加以防範。土地儲備活動可能會帶來一系列風險,如下所示:

• 潛在的流程濫用和貪腐行為;

• 缺乏系統性取徑;

• 市場扭曲;

• 管理缺陷,以及;

• 土地銀行的財務不穩定。

為防止土地儲備中潛在的濫用和貪腐風險,必須建立有效的監管體系。如同德國(梅克倫堡-前波莫瑞州)(LMV)和法國(SAFERs)一般,土地銀行可能由農業部和財政部監管。這種雙重監管結合農業和金融領域的監管能力,可以降低土地儲備濫用的風險;然其決策不應涉及繁瑣的官僚機制—每一項交易都需要部長甚至政府的核准等不必要的行政負擔,以免過度阻礙土地銀行的運作。

換言之,倘若土地銀行有意在市場上買進或賣出農業用地,理當方便其迅速採取行動。為此,最有效的方法是賦予土地銀行負責人和/或董事會決策權。隨後的追溯控制,可由各部會實施。有些西歐國家則設一定的門檻,凡買賣農地可能超過該預設金額,土地銀行負責人才需經監管機構的核准。

為確保對土地儲備行動的監督和透明度,可向公眾提供資訊並讓利益相關者(如農民和非政府組織)參與。另可透過建立一個組織,包括其他職能部會、農民協會、非政府組織和其他利害關係人等機構代表組成的監事會來實現;這也可透過向監管機構報告,以確保透明度和問責制的遂行。這些相關報告應該公開,所有土地儲備活動資訊也應在網路上公佈。

然而,缺乏系統性的土地儲備方法是另一個主要風險。如果土地銀行並未賦予足夠的權利和職能,亦未策略性地融入土地管理體系,就注定會失敗。土地銀行必須能夠採取策略行動,根據目標確定最有潛力、需求的干預領域;並不斷監測即將推出的公用土地需求計畫的資訊,且採取積極主動的立場。如果土地儲備不在相關規劃階段和計畫涉入,恐會使公共資金用於收購土地儲備潛力較低和/或必要性較低地區的土地,從而造成對執行過程的不信任和資金濫用的潛在理由。因而,引入土地儲備制必須避免在錯誤的區位取得土地,造成耗盡預算卻永遠無法達到計劃目標的不良後果。

農地市場的扭曲也是一種該極力避免的風險,故土地儲備施行對市場可能衝擊必須事先評估。如果國家對土地市場的不當干預,甚至可能阻礙土地市場機制運作和整體轉型的過程,則土地儲備活動就應避免對該國的土地價格或土地需求/供給產生不利的影響。以德國為例,在統一後設立「聯邦土地開發管理有限公司」(Bodenverwertungs- und -verwaltungs GmbH, BVVG),負責管理德國東部五個邦的原國有農業和林業土地部分私有化,然卻明令禁止 BVVG將德國東部的全部國有土地私有化,以便市場逐步吸納增加的土地供給。此外,BVVG還應評估土地銀行已收購土地的市場佔有率,以避免產生負面影響,例如阻礙農民取得土地或提高市場的土地價格。

土地銀行的財務穩定性對其穩健運作極為重要,而確保土地儲備財務穩定的方法之一,即由國家編列預算提供資金以支付營運成本。此外,展開營運的初始資產應由國家以貨幣和/或土地的形式提供,以便土地銀行可以迅速開始收購和出售土地,從而建立循環資金機制並形成更大的財務自主權。

玖、西歐五國土地儲備制之借鏡與省思

一、土地儲備制之借鏡

本文根據FAO的研究,探討西歐五國土地儲備的良好作法,彙整其可供借鏡之處如次:

(一)依循國家政策確立土地儲備目標,靈活運用買賣與租賃手段

實施土地儲備制需要根據國家整體公共政策建立明確的目標,如:農業發展、環境保護、基礎設施興建、都市發展或復甦等面向,而這些目標的達成,通常以買賣土地/推動租賃手段較能達成。西歐國家最常運用的方法是:積極購買農業用地、暫時管理,及隨後的轉讓,以實現既定的公共目標,凡此皆需社會專業人士、利害關係人(農民、環境組織等)的全力支持。然而,如要減少土地所有權和/或使用的零碎化、發展農業基礎建設、防止農地投機、推動大型基礎建設、實施土地需求計畫、促進都市規劃發展,則以租賃手段進行,較不易達成既定的目標,須先取得土地所有權方較易進展。惟土地所有權尚未移轉前,可輔以租賃手段,以增加租金收益,減輕儲備成本的壓力。

(二)建立土地銀行或公共實體及相關法制,以利推動土地儲備制

在所有應用土地儲備制的西歐國家,即使其法定形式各不相同,但擔任土地儲備要職都是公共實體(見表2),可統稱土地銀行,例如政府機關、國營企業或公共目的有限責任企業,但土地銀行均由公共機構控制和/或監督,且以法律規範其職能、資金來源等。然而,土地銀行的職能未必全由獨立法人實體擔當,亦有可能是政府機關兼辦相關業務(如:丹麥農業部屬農業局)。倘由土地銀行管理國有或國營事業用農地,可按計畫使用,或適時釋出使用權或所有權,以供私人使用進而改善農場結構。

(三)土地儲備與土地重劃相互結合,以發揮偕同綜合效果

歐洲的土地銀行或公共實體,在土地市場進行農地的收購和出售,利用土地儲備制以支持土地重劃計畫的實施。土地銀行透過土地買賣以增加土地重劃計畫區的土地流動性、提供公共基礎設施或其他公共用途的土地,以便土地重劃計畫的施行。而土地流動性的增加,可增加自願提供土地相互交換的可能性,使實施土地重劃計畫而須停止原坵塊耕種的生產者獲得其他土地的補償,以利小農場主或年輕農民擴增產權和農場經營規模。

(四)寬籌相關資金及來源,俾利土地儲備因勢調整運作

各國的土地儲備融資模式有所差異,從國家編列預算全額資助(如:丹麥)到財政自給自足(如:法國的SAFERs)不一而足。無論那一種類型的土地儲備組織,於開辦之初皆須以土地和/或資金的形式提供資源,涵蓋人員、設備和辦公經費,以啟動土地儲備業務。為確保土地銀行能夠將出售土地所得的資金再度投資於另個收購案,理當建立「循環基金機制」(revolving fund mechanism),規定營運收益(如:租金收入)無須逐年解繳國庫,而可保留一段時間(如五年)以利彈性運用。歐洲各國尚可向歐盟基金或國際金融機構的基金等,申請必要的土地儲備資金。資助管道尚稱多元,可挹注所需經費。

二、我國制度之省思

如以上述西歐土地儲備制之四項共同特色,考察我國相關體制,或有需待改進之處,檢討如次:

(一)土地儲備目標未納入整體土地政策設計架構

我國現行體制,並未建立有系統的土地儲備制,只是散見於相關法規,例如: 中央修正《住宅法》協助地方政府以多元方式取得社會住宅或用地—1.無償撥用國有非公用土地或建築物以興辦社會住宅,其衍生之收益得作為社會住宅興辦費用(§21)。2.有償撥用之國有非公用土地或建築物:明定得長期租用取代價購(§21)。3.以公有土地設定地上權予民間合作興建,或以公有土地或建築物參與都市更新分回建築物及其基地(§20)。4.辦理土地變更及容積獎勵之捐贈方式取得(§19)。[8]

此外,甫修正《市地重劃實施辦法第54條修正總說明(111.09.01 修正)》[9],提及,因應重劃後取得抵費地種類多元,為利主管機關得視個別抵費地條件及重劃區情形,靈活運用抵費地,爰修正本辦法第54條,放寬抵費地處分限制,除公開標售外,得逕採標租或招標設定地上權方式處分,以多元化開發利用,擴大重劃效益。

據該修正案於說明欄,述及:按抵費地主要目的係將處分所得用於償還開發成本,且其盈餘可供重劃區增添建設、管理、維護之用及挹注實施平均地權基金用於推動其他開發案件。如取得之抵費地為零星分散之小面積土地,以公開標售方式處分利於清償重劃開發費用,惟對於區位條件較佳或大面積之抵費地,若以標租或設定地上權方式處分,其可獲得之權利金或租金,亦可達成償還重劃總費用及挹注重劃區財務之目的,且政府仍保有土地所有權,可儲備作為未來重劃區發展後,滿足新增公共設施或社會福利用地需求,避免日後土地取得不易之問題,從而有利於永續經營利用,亦可減少政府標售大面積土地對房地產市場價格波動之影響。故抵費地之處分方式宜由主管機關評估個別抵費地條件及重劃區情形決定,無須限制應於重劃負擔總費用已清償之原則下,始得辦理標租或招標設定地上權,爰修正第一項,刪除於重劃負擔總費用已清償之原則下辦理之限制規定,將公開標售、標租或招標設定地上權併列為抵費地處分方式,並配合修正後段規定。

由是觀之,該條文修正已酌採土地儲備之要旨,賦予地方政府於辦理市地重劃後得建立土地庫,保有區位條件較佳或大面積之抵費地,以利爾後使用或收益,並預先儲備用地,俾便廣建社會住宅與供應社會福利、其他基礎設施之需。然而,土地儲備之相關土地管理工具並未納入我國整體土地利用政策之重要環節,亦未制定土地儲備相關法規範與建構完善的制度架構與運作模式,此皆為後續亟待改進之要務。

(二)我國土地銀行與農地銀行之土地儲備功能並不顯著

台灣土地銀行為百分之百公股之公營銀行組織,為政府指定唯一辦理不動產信用之專業銀行。[10]自民國40年代起,該行開放辦理各項「農業建設」貸款,「農業機械化」貸款、「中小農產加工廠」或「農牧場」的融資,不僅提高農產品的生產品質,更改善人民生活水準。民國42年間,政府推行耕者有其田政策,指定土地銀行辦理土地徵收地價補償之任務,土銀因而成立債券部與地價部。嗣後,則參與工業區開發與融資業務,可謂國家土地政策與經濟發展的重要推手。不過,近年我國土銀已著重提供不動產融資服務,與歐洲諸國的土地銀行或公共實體之性質有所不同,從而土地儲備功能未能顯現。

至於農業部建立的農地銀行,並非成立經營銀行業務的專業機構,而是建構一個農地買賣或租賃的資訊平台及服務環境,使農地供需資訊通達,以利擴大經營規模。惟查目前平台運作情形,可知僅提供農地坐落位置、面積、農地屬性、年租金額等資訊,更詳細資訊則需連結至農糧署的農地租賃平台[11],方能進一步提供每一筆農地的基本資料,包括使用分區(如特定農業區)、使用類別(如農牧用地)、適合用途(如農作)、公告土地現值(元/平方公尺)、農地利用現況(如閒置農地)、位置簡介(如土地位於台X線上,靠近XX,交通便利,臨路,方便停車,地形方正,附近皆為稻田,有灌溉水源,適合各種作物。無查封或假扣押登記。) 此等土地租賃交易資訊,可謂鉅細靡遺,從中亦可查閱成交案例與行情。然而,此僅及於提供租賃資訊,雖有利於租賃市場運作,然對農業結構的改善,或是儲備用地以供未來發展之需,恐難以發揮此功能

(三)土地重劃支援土地儲備功能,綜合效果尚難發揮

如前所述,現行市地重劃辦法修正後,賦予地方政府於辦理市地重劃後得保有區位條件較佳或大面積之抵費地,可儲備作為未來重劃區發展後,滿足新增公共設施或社會福利用地需求。然而,於辦理農村社區土地重劃時,依規定折價抵付共同負擔之土地,扣除共同負擔公共設施用地後之土地,應訂定底價公開標售,並得按底價讓售為國民住宅用地、公共事業用地或行政院專案核准所需用地。土地公開標售時,得賦予重劃區內土地所有權人或該重劃核定時已設籍者,有依同樣條件優先購買之權。[12]換言之,此舉仍採公開標售或讓售方式處分抵費地,以便清償重劃開發費用,以至於儲備土地功能未能彰顯。又於辦理農地重劃時,土地所有權人負擔之費用,以土地折價抵付費用者(以下簡稱抵費地),由土地所有權人按參加重劃土地面積比例提供土地折價抵付之,於公開標售後,以所得價款歸還保護自耕農基金或銀行貸款之本息。[13] 按此制度設計之思維,仍以達成償還範圍內重劃總費用之原則,並未考量及時集中留設或儲備抵費地,順應未來重劃區發展之趨勢,適時提供或交換新增公共設施或社會福利所需用地。而農地重劃的抵費地也未能適時適地留設,以供農民擴大農場規模、改善農業結構之需。

因此,如欲農地、市地、農村社區之土地重劃,亦能支援土地儲備功能,則相關體制之制度設計應整體考量或重新設計,方能發揮良好的綜合效果。

(四)當前平均地權基金用途並未涵蓋土地儲備項目

我國於《實施平均地權基金收支保管及運用辦法》規定,基金之來源為:由政府循預算程序之撥款、土地重劃後土地之處理收入、區段徵收後土地之處理收入、基金土地資產之經營和管理相關收入、本基金孳息、其他有關收入。相應之下,基金之用途為:辦理土地重劃所需支出、辦理區段徵收所需支出、基金土地資產之經營和管理及維護支出、推動研究發展平均地權業務所需支出、管理及總務支出、其他有關支出。是以,並未涵蓋土地儲備相關收益基金計提和支出管理,或不利於土地儲備建制和推動。因此,或可應推動研究發展平均地權業務之需,予以評估土地儲備建制之必要性,如經評估該體制確有需要,當可在基金來源、用途,各增列儲備土地之處理收入、辦理儲備土地所需支出,或可因勢利導,靈活調整土地儲備所需取得、租賃、儲存、管理、處分之經費或收入,以利土地政策推動並提升全民福祉。

拾、結語

本文考察FAO有關歐洲土地儲備良好做法的研究報告,歸納五個西歐國家重要的實施成效為:1.土地儲備具有農業、環境、基礎建設,及農村地區永續發展等多重目標,藉買賣、租賃為重要執行工具;2. 制定完備的法律規範,以規定國內應用的土地儲備方法、設立土地銀行的理由、土地儲備的目標,以及土地銀行的職能、資金來源、買賣與租賃土地的權利等,可謂鉅細靡遺;3.訂定嚴謹的土地儲備制度架構、融資方式多元,土地銀行多採「循環基金機制」,有利於資金靈活運用於土地的出售與收購;4. 土地儲備與土地重劃的協同作用,可增加土地流動性並強化重新分配的選擇,從而有利於基礎設施建設、將停產農業用地轉於自然復育或植樹造林,並使計畫區農場結構達成最適化。

如以前述結論檢視我國相關體制,發現有不足之處,因而,或可初步研議未來改進方向為: 1. 於整體土地政策設計架構中,納入土地儲備的目標。2.強化土地銀行或農地銀行擔當土地儲備機構之功能,並使之法制化。3. 重新設計農地、市地、農村社區之土地重劃機制,以利支援土地儲備功能。4. 衡酌平均地權基金用途涵蓋土地儲備項目,以利公共政策推行土地取得之機動性。

至盼在本初步研究之基礎之上,得以進一步研析推動土地儲備制之目標及可行性,果若可行亦須研議相關策略,以利今後城鄉建設及產業發展之需。

參考文獻

- Elvestad, H. E., & Sky, P. K. (2020, May 10–14). Leasing of farmland and land consolidation [Conference session]. FIG Working Week 2020, Amsterdam, Netherlands.

- Hartvigsen, M. (2014). Land Mobility in a Central and Eastern European Land Consolidation Context. Nordic Journal of Surveying and Real Estate Research. Volume 10, Number 1, 2014. (also available at http://ojs.tsv.fi/ index.php/njs/article/view/41460).

- Hartvigsen, M., Versinskas, T., & Gorgan, M. (2021, June 21–25). European good practice on land banking and its application in Eastern Europe and Central Asia. Paper presented at the FIG e-Working Week 2021: Smart Surveyors for Land and Water Management - Challenges in a New Reality, Virtual.

- Marošan, S., Milićević, D., Đokić, V., & Šoškić, M. (2014). Value framework for evaluation of land banks/funds. Geodetski vestnik, 58(3), 568–577.

- Milićević, D. (2014). Review of existing land funds in European countries. In A. Editor (Ed.), _Book Title_ (pp. 30-45). Publisher.

- Veršinskas, T., Hartvigsen, M., Gorgan, M. (2022). European good practices on land banking. FAO Study and Recommendations. Budapest.

- Veršinskas, T., Vidar, M., Hartvigsen, M., Mitic Arsova, K., van Holst, F. & Gorgan, M. (2020). Legal guide on land consolidation: Based on regulatory practices in Europe. FAO Legal Guide No. 3. Rome, FAO. (also available at https://doi.org/10.4060/ca9520en).

- SAFER. (2017). Les Safer opérateurs fonciers de l’espace rural, SAFER presentation, 2017.

[1] 西歐國家,包括:法國、丹麥、德國、荷蘭和西班牙(加利西亞自治區)等;中東歐國家,包括:克羅埃西亞、捷克共和國、匈牙利、拉脫維亞、立陶宛、波蘭和斯洛維尼亞等。惟因篇幅所限,僅討論西歐五國土地儲備制之梗概。

[2] 本文所提西班牙之土地儲備制均特指西班牙「加利西亞」自治區,為使版面簡潔,故以下一律以「西班牙」指稱之。

[3] 土地池亦有土地庫(land funds)的概念,係藉由市場購買累積的土地,得以儲備用為日後供交換、出租、出售等用途的土地。

[4] 最初SAFERs設立的主要目標是重組農業資產、確保更有效率的農業生產並為年輕農民提供獲得土地的機會。然其目的隨後擴大到包括農業永續發展、農業用地利用監管,以及農業地區於面臨與日俱增的都市化過程中農業用地的保護。自 1999 年以來,SAFERs不僅可以將其優先購買權用於農業結構改善,還可以用於環境目的改進措施(Jégouzo, 2020)。資料來源:Jégouzo, L. 2020. Interview with Loïc Jégouzo, Ingénieur d’études FNSafer, 1 October 2020.

[5] LMV(Landgesellschaft Mecklenburg-Vorpommern mbH)是梅克倫堡-前波莫瑞邦的非營利定居公司,自 1991 年成立以來,一直採取措施改善農業結構和區域發展。其為公共部門、農民、市政當局和企業家的合作夥伴。所有活動均旨在促進梅克倫堡-前波莫瑞邦的經濟、生態和社會文化發展。資料來源: www.lgmv.de

[6] 此係指以貸款或付款方式提取款項而以附利息或不附利息的還款方式來保持基金額的一種基金;藉此方式,其數額將不間斷地被支用,然後又得到補充。參閱:http://lawyer.get.com.tw/dic/DictionaryDetail.aspx?iDT=75133 (查閱日期:2025年6月1日)

[7] 這種金融機制可以循環利用資本,隨著資金的使用、償還以及對新項目或計劃的再投資,初始投資得到補充。這種方法確保永久的資源池,為土地儲備應變提供即時資金,並支持長期營運。參閱https://www.undp.org/indonesia/blog/revolving-funds-innovative-and-sustainable-solution-climate-and-disaster-resilience 。

[8]花敬群,105/8/25,社會住宅政策推動規劃報告https://www.ey.gov.tw/File/93CE0DC53207852B?A=C

[9]

https://ws.moi.gov.tw/Download.ashx?u=LzAwMS9VcGxvYWQvNDAwL3JlbGZpbGUvOTA4Mi8yNjMxODEvNTlkMWQ4ODMtMDdiMy00NTJhLTk5NDItZGQwMWQyYmJmOGVkLnBkZg%3D%3D&n=5biC6YeNNTTkv67mraPnuL3oqqrmmI7lj4rmop3mloflsI3nhafooagucGRm&icon=..pdf

[12] 《農村社區土地重劃條例》第11、29條規定。

[13] 《農村社區土地重劃條例施行細則》第6條第2項規定。