摘要

本文旨在分析臺灣高齡化人口發展趨勢及其對住宅市場之影響,並提出相應之政策建議。研究以1970年至2070年人口統計指標為基礎,透過高齡人口總數、老化指數、扶老比、年齡中位數及人口結構變動等資料,探討臺灣邁向超高齡社會之發展趨勢。研究結果顯示,臺灣高齡人口將於2050年前後達到高峰,人口結構逐漸由青壯年為主轉變為高齡人口占比接近工作人口之倒金字塔型結構,高齡化將成為長期且不可逆的社會現象。此一變遷將造成勞動力減少、扶養壓力提高、公共財政負擔加重及醫療與長期照護需求上升等問題。

在住宅市場方面,高齡化將使房市由購屋需求導向轉為繼承釋出導向,住宅需求成長趨緩,並伴隨空屋增加與市場活絡性下降。同時,不同高齡族群對住宅機能需求呈現差異化趨勢,未來住宅將更重視無障礙設計、生活便利性與醫療可近性。人口減少與高齡化亦將促使住宅市場出現區域分化現象,都會區需求相對穩定,而偏鄉地區則可能面臨供給過剩與價格壓力。

本研究建議未來住宅政策應由新建供給導向轉向既有住宅適老化改造,並推動社區型高齡住宅與租賃安全網建構,同時依據區域人口結構進行住宅供給規劃,以因應高齡社會下住宅需求之結構性轉變,並促進住宅市場之長期穩定發展。

壹、前言

台灣人口結構正以前所未有的速度邁向高齡化與少子化並行的轉折階段。自2000年後,高齡人口成長快速,扶養比、老化指數與年齡中位數同步攀升,顯示人口紅利逐漸消失,社會結構正由青壯年為主,轉向高齡人口占比居高不下的長期狀態。此一人口結構變遷不僅衝擊勞動市場、公共財政與社會保險制度,更深刻改變住宅市場的需求基礎與運作邏輯。隨著戰後嬰兒潮世代進入高齡期,住宅市場逐漸從以自住購屋為核心的成長模式,轉向繼承釋出、需求型態分化與空屋累積並存的新結構。同時,不同高齡年齡層在居住安全、無障礙設計、醫療近便性與照護支援上的需求差異,也使住宅問題不再只是數量是否足夠,而是住宅機能是否對應的問題。高齡化是漸進過程,未來5至10年間,未必會感受到高齡化對住宅市場形成明顯壓力,但政府應對人口與住宅政策有更前瞻的規則因應。因此,深入分析高齡化趨勢及其對住宅供需、市場結構與政策方向的影響,已漸漸成為台灣邁向高齡社會過程中不可忽視的核心課題。

貳、高齡化人口趨勢分析(1970–2070)

高齡化社會在台灣人口結構中並非短期現象,而是會持續長達半世紀以上的長期人口結構性轉變;即使人口成長趨緩,高齡人口仍將長時間占據重要比例,除非能有效改善少子化課題及完善移民政策,否則高齡社會將成為台灣未來的常態。本文首先以1970年至2070年的高齡人口總數、高齡人口年齡分佈、老化指數、扶老比、年齡中位數、三階段人口結構變動等六大指標[1]來探討台灣邁向高齡化的現象。

一、高齡人口總數趨勢

台灣社會進入2000年後,高齡人口成長速度明顯加快,尤其在2010至2050年之間呈現快速上升的陡峭曲線,這也印證了1945年之後的戰後嬰兒潮世代加速進入高齡化的歷程。圖一顯示高齡人口於2020年已達約380萬人,根據國發會人口預測2030年進一步增加至約550萬人左右,而2050年前後更達到最高峰,約750萬人。未來三十年期間高齡人口大幅增長的趨勢,反映出台灣將面臨強烈的高齡化壓力,社會資源需求也會在此期間快速擴張。2050年至2070年高齡人口在達到高峰後雖略有下降,但整體仍維持在約700萬人非常高的水準。

圖1 台灣歷年高齡人口總數(1970-2070)

二、老化指數趨勢

老化指數代表老年人口相對於幼年人口的比值,指數越高,代表老人越多、孩子越少,人口結構越偏向高齡化。其公式為

老化指數 =( 65歲以上人口 ÷ 0–14歲人口) × 100。

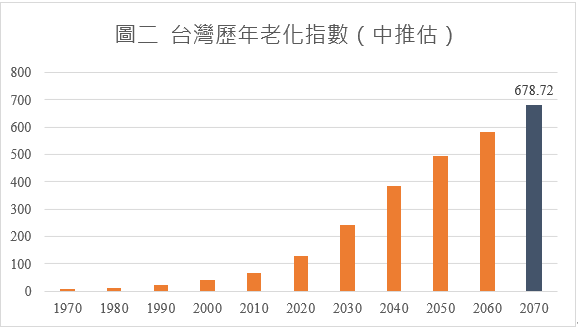

從圖二可觀察到1970到2000年老化指數維持低檔,代表幼年人口數仍多,高齡人口比例不高。2010至2030年開始明顯攀升,顯示少子化讓幼年人口快速下降,高齡人口快速增加。2030之後幾乎是跳躍式成長,到了2050至2070年更達到500%至680%的高峰,高齡人口數量遠遠超過幼年人口,人口結構從「金字塔」變成「倒金字塔」。

圖2 台灣歷年老化指數(中推估)

三、扶老比趨勢

扶老比係表示每位工作年齡人口要負擔的高齡人口數,扶老比越高代表老人多、工作人口少,高齡化壓力越大。 其公式為

(65歲以上人口 ÷ 15–64歲工作年齡人口)× 100

從圖三可觀察到1970年至2000年之間,扶老比緩慢上升,大約每百位工作年齡人口扶養5至10位高齡者,社會偏年輕,勞動力充足。2000年至2020年之間,高齡化開始成形,扶老比上升到每百位工作年齡人口扶養 10至20位高齡者。2020年至2050年之間,高齡化爆發期,扶老比大幅跳升到每百位工作年齡人口扶養 20至70位高齡者,工作人口負擔變得非常重。2050年至2070年,扶老比逼近 70至100,每100位工作年齡人口,要扶養接近100位老人的極高齡社會壓力的社會結構。這種扶老比快速上升的趨勢,將會帶來勞動市場缺工變常態,家庭照顧壓力大增,長照與醫療需求暴增,政府財政壓力變沉重等衝擊。

圖3 台灣歷年扶老比(中推估)

四、年齡中位數趨勢

年齡中位數代表全體人口按年齡排序,剛好位在中間的年齡,中位數越高,表示整體人口結構越老。從圖四可觀察到從1970到2070,中位數年齡呈現一路上升。1970年代約20歲上下,社會非常年輕,勞動人口充足、扶養壓力低。2000年約32歲、2020年超過42歲、並持續上升,少子化開始累積,人口逐漸變老,高齡化明顯成形。2040年代約54歲左右,人口結構「老化」成為常態。2060至2070年超過60歲以上,進入極高齡社會樣貌。

圖4 台灣歷年年齡中位數(中推估)

五、三階段人口結構變動趨勢

三階段年齡人口比例變動趨勢,可以顯示各階段幼年人口、工作年齡人口與高齡人口之間的比例關係。

從圖五可觀察到2000年為人口紅利期,勞動人口最多時期。此時期的幼年人口比例約21%、工作年齡人口約70%、高齡人口約9%。社會以「青壯年」為主,工作人口非常充足,高齡人口還不算多,長照與醫療壓力相對低,扶養比低、經濟成長動能強,擁有典型的人口紅利。

2030年為快速高齡化時期,高齡人口明顯上升。幼年人口比例約10%、工作年齡人口約65%、高齡人口約25%。此時期少子化非常明顯, 高齡人口已上升至25%左右,勞動人口雖仍占多數,但已進入下降階段。

2070年為超高齡社會極端化,高齡人口接近勞動人口。幼年人口比例約7%、工作年齡人口約46.5%、高齡人口約46.5%。此時期年輕世代規模較小,勞動人力供給緊縮成常態,高齡人口的長照與醫療需求龐大,社會保險與財政壓力很高,人口結構呈現「倒金字塔」的型態。

圖5 三階段年齡人口比例變動(中推估)

六、高齡人口年齡分佈趨勢

從圖六可觀察到台灣高齡人口不僅總量增加,更重要的是年齡結構由相對年輕的高齡者,逐步轉向高齡中的超高齡,85歲以上超高齡者占比明顯上升。

2010年是高齡化初期,高齡人口主要集中在65至74歲,而85歲以上人口相對較少。到了2030年,三個年齡層皆顯著增加,特別是75至84歲人口大幅攀升至184萬人,顯示台灣逐步進入高齡化加速期。2050年不僅高齡人口總數達高峰,且85歲以上人口顯著成長至163萬人、占高齡人口總數22%。2070年的65至74歲約238.6萬人、75至84歲約239.3萬人與85歲以上約219萬人,三組人口數相當,意味著台灣不只是高齡人口多,而且高齡人口內的超高齡比例也很高。這代表社會必須長期面對高照護密度的常態環境,此時在住宅與城市規劃也需要更周延的高齡友善與無障礙化設施系統。

圖6 台灣歷年高齡人口年齡分布(中推估)

參、高齡化的社會經濟課題

高齡化並非單一問題,而是涵蓋人口、經濟、財政與社會層面的結構性挑戰。唯有透過制度改革與社會整體調整,才能在確保高齡者生活品質的同時,維持社會與經濟的永續發展。整體而言,圖六顯示四個時期的年齡分佈變化,揭示台灣高齡化影響的重心會逐步移動,2010年代偏向退休與健康促進,2030年代偏向醫療需求上升,2050年代後轉為長照與失能照顧壓力,2070年代形成長期高照護社會結構。

整體社會經濟相關課題以下面六項說明之:

一、人口結構改變與扶養壓力上升

高齡人口增加,工作年齡人口相對減少,導致扶養比提高。這代表每位勞動人口需負擔更多高齡人口的生活與社會福利支出,對家庭與政府財政形成壓力

二、勞動力不足與經濟成長趨緩

勞動人口減少可能造成缺工問題,影響企業營運與產業發展。若生產力未能有效提升,整體經濟成長率可能放緩,國家競爭力亦受影響。

三、公共財政與社會保險負擔加重

隨著退休人口增加,年金、醫療保險與長期照護支出持續上升,而繳交年金人口減少,可能導致社會保險制度出現財務不平衡。

四、醫療與長期照護需求增加

高齡人口對醫療與長期照護服務的需求顯著上升,照護人力不足未來可能成為重要社會問題。

五、產業結構與消費型態轉變

高齡化改變整體消費結構,同時對醫療保健、長照服務與銀髮相關產業需求增加。

六、社會參與與心理健康議題

部分高齡者因退休、健康退化或家庭結構改變,可能面臨社會孤立與心理健康風險,進而影響社會凝聚力與生活品質。

肆、高齡化的住宅市場課題

一、房市從買房進入繼承的結構轉換

1960至1990 年代,當時相對房價偏低、自住觀念強以及「有土斯有財」傳統觀念,造成戰後嬰兒潮這一代人的財富投資,多集中在持有房地產,當這一代陸續邁入高齡、甚至過世時,房屋將會大量以繼承方式釋出。

根據圖七可以清楚看出在台灣越來越高齡時期,繼承房屋「數量」與「占比」都呈現上升趨勢,這背後反映的是人口結構、房市環境與世代財富移轉的結構性變化。2010 年後繼承棟數明顯加速,與人口老化時間點高度重疊。1990 年代初期,繼承房屋數量每年僅約 2 萬棟左右,之後逐步上升,2022年後每年均已超過 7萬棟,呈現明顯的成長曲線。繼承房屋占買賣房屋比例方面,1990至2010 年多落在 5~10%,2015 年後快速攀升,近年已近30%上下。

圖七顯示的不是單純的房屋繼承增加,而是台灣房市正從「努力買房」的時代,進入「等待繼承」的結構轉換期,這也讓台灣地區自2011年至2025年間每年平均房屋買賣棟數維持在31.2萬棟,有可能再也無法超過每年40萬棟的盛況了!

圖7 台灣歷年繼承房屋棟數比例

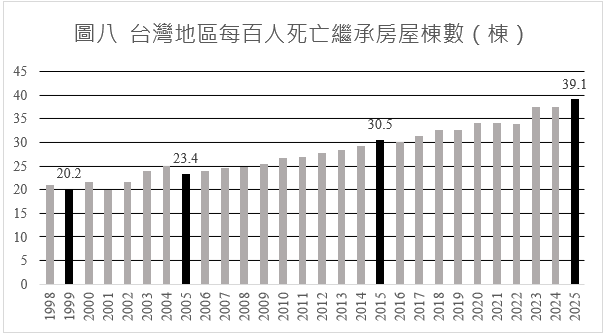

由圖八顯示台灣地區「每百人死亡後可繼承的房屋棟數」,自1998年以來呈現明顯上升趨勢,約由20棟提高至近40棟。此一變化與高齡者死亡數增加有高度相關。圖八在2005年、2015年與2025年出現明顯階段性跳升,反映人口結構老化加速,戰後嬰兒潮世代逐漸進入高死亡風險年齡,隨著高齡者死亡數增加,直接推升可繼承房產的供給量,顯示未來房市中「繼承移轉」將成為重要來源,也可能對住宅流通、家族資產分配及房價結構產生長期影響。

圖八 台灣地區每百人死亡繼承房屋棟數(棟)

二、不同高齡層人口之住宅需要

台灣高齡人口的年齡層分佈狀態,會讓住宅市場出現不同的居住需要與轉變,其偏好會逐漸轉向為住宅安全與照護便利。

(一)65至74歲

居住需求偏好便利生活與可維持自主為主要考量。此一年齡層的高齡族群通常仍有行動力與消費力,因此住宅需求會偏向交通方便、生活機能完整的地段,空巢期對中小坪數住宅需求較大,未來仍有換屋或退休宅需求。對市場或區位要求較寬,市郊、都會區或成熟生活圈的住宅需求都相對穩定。

(二)75–84歲

此一年齡層的高齡族群將更常遇到慢性病與行動不便的風險,開始明顯轉向有電梯、無障礙、近醫療的居住需要。居住需求會考慮偏向電梯大樓、無障礙動線、近醫院、診所、長照據點或子女親屬可就近協助的區位。

(三)85歲以上

此一年齡層的高齡族群住宅需求,將轉變成照護型居住需求。85歲以上人口變多,代表失能、失智與照護的依賴機率增加,住宅需求轉向照護住宅、機構、或有服務支援的銀髮住宅,或以居家照護為前提進行住宅浴廁、扶手、床位等改造需求。

伍、高齡化的住宅市場影響

高齡人口增加到2050年的高峰值時,更象徵少子化將導致家戶總數與新住屋需求基礎萎縮,此種人口結構翻轉將對未來住宅市場形成長期而深層的影響,並使住宅供需不再以量的擴張為主,而是轉向需求型態改變與市場結構分化。台灣高齡化快速攀升意味住宅市場未來將逐漸面臨三大轉變,但這種轉變並不會在短短三年或五年發生,但時間拉長為十年、二十年、三十年去比較時,其轉變將是明顯的。一是新家庭形成減少使新增買盤成長趨緩,市場交易量可能更為保守;二是住宅需求轉為適老型的住屋型態會增加,高齡無障礙與便利機能住宅的重要性相對增加;三是繼承房屋與空屋的風險上升,偏鄉或衛星城鎮出現供給過剩與價格折讓壓力越來越明顯。

一、高齡者住宅需求面的減少

隨著高齡人口比例上升,住宅需求可能出現以下變化。

- 住宅市場活絡性趨弱

高齡化上升意味未來市場主力逐漸由原來的青壯年家庭,轉向中高齡與高齡人口,但是就國外經驗與金融擔保面觀察,65歲以上高齡者對大金額消費的住宅產品的支出會越來越少,此亦顯示更老的高齡人口比重增加時,住宅市場的活絡性將越小。

- 家庭結構小型化

由於家庭規模縮小與子女數下降,住宅需求傾向由大坪數轉向中小坪數與低維護成本住宅。

- 無障礙與安全設計

高齡者對居住品質的要求更集中於無障礙與安全設計,例如電梯、平整動線、防滑、扶手、良好照明等,因此住宅機能會成為比空間大小更重要的選擇條件。

- 生活機能與醫療資源

隨著高齡者慢性病與照護需求增加,更重視生活機能與醫療資源的可近性,例如離醫院、診所、長照據點、公共運輸與生活採買是否便利。

二、住宅供給面繼承房屋與空屋的增加

高齡化現象持續上升通常會伴隨繼承房屋釋出與空屋累積的風險。當高齡人口增加且死亡人口上升時,原本由長者持有的住宅可能轉為繼承財產;若繼承者並無自住需求、或住宅屋況老舊、區位較差,便可能形成長期閒置,成為供給過剩的現象。因此,高齡化社會常見的供給矛盾可能是住宅存量不一定不充足,甚至可能過剩,但真正符合高齡需求的住宅產品,例如配備電梯、無障礙、照護設施機能等住宅產品仍相對稀缺時,將造成住宅總量過剩與高齡設施結構短缺並存的供需錯配。

三、都市與鄉鎮市場結構分岐發展

高齡化加深與人口減少的共同作用,未來將使住宅市場呈現都市需求更為集中,鄉鎮偏遠地方空屋擴大的結構性分化。此一現象在比台灣地區更早邁入高齡化社會的日本就是最好例證。日本在2023年空屋數約900萬戶、空屋率達13.8%,創下歷史新高,這些空屋多集中於人口外流、老化程度更高的鄉鎮偏遠地方;而都會圈則因就業活絡、公共設施完善與醫療資源集中,仍能維持相對穩定的住宅需求,尤其在國際化程度更高的都市,還有外來移民(無論是本國或國外)的住宅需求。換言之,日本高齡化社會的住宅市場現象顯示,住宅市場與需求更可能形成同一國家內的大城市仍有迫切住宅需求、鄉鎮地方卻流通困難的雙重市場。

陸、 高齡化的住宅政策建議

高齡化社會下的住宅政策可包含以下方向:

一、推動既有住宅適老化改造補助

政策重點可從新建住宅的數量擴張,轉向大量既有住宅的改善,例如增設扶手、防滑、照明、門檻消除與衛浴改造等,使高齡者能延長自主生活年限,降低跌倒與失能風險。

二、鼓勵老屋更新納入無障礙與電梯設施

面對老舊公寓不利高齡居住的問題,可透過都市更新或危老重建機制,提高建物更新的誘因,並將「無障礙」視為必要的公共安全與高齡友善標準。

三、發展社區型高齡住宅與混合居住模式

相較於高度機構化的集中安置模式,也可以結合社區資源,建立「住宅+照護+生活服務」的支持系統,例如銀髮友善社區、共居模式、或近距離整合日照與居家服務,讓高齡者在不離開熟悉環境的情況下獲得支持。

四、強化租賃市場與住宅安全網,降低高齡居住風險

隨著高齡單身或老老照顧比例增加,租屋需求也可能提升。政策可加強高齡租屋保障、租屋媒合與租金補貼,並改善租屋住宅的基本安全品質,避免高齡者因經濟或居住條件不穩定而陷入居住弱勢。

五、以區域人口結構調整住宅供給規劃,避免錯配

未來住宅需求將呈現區域差異:部分都會區因就業與醫療集中仍具需求,但部分人口外流地區可能出現空屋增加。住宅政策應更精準地依據人口結構與高齡比例,規劃社會住宅、社福據點與交通服務等供需關係。

柒、結論

綜合人口結構趨勢與住宅市場變化可知,台灣高齡化並非短期循環,而是一項將持續數十年的結構性轉變。高齡人口總量與高齡中的超高齡比例同步上升,使住宅市場面臨「總量可能過剩,但適老型住宅不足」的供需錯配問題。未來住宅需求將不再以家庭擴張為主軸,而是轉向中小坪數、低維護成本、無障礙與照護支援兼具的居住型態;同時,繼承住宅釋出與偏鄉空屋累積,亦將加劇區域間市場分化。在此背景下,住宅政策若仍以新建數量為核心,將難以回應實際需求。相反地,政策重心應轉向既有住宅適老化、社區型照護支持、租賃安全網建構,以及依人口結構差異進行區域化供給規劃。唯有將住宅視為高齡社會支持體系的一環,並結合醫療、長照與社區資源,台灣方能在高齡化不可逆的現實下,兼顧高齡者生活品質與整體住宅市場的長期穩定。

[1] 本文相關人口統計數據來源為內政部統計處、國家發展委員會「中華民國人口推估(2024-2070)」