東京–隨著國內外富裕的投資者享受日本房地產繁榮,年輕的工薪階層卻被排除在當地房地產投資者的一個關鍵市場之外:日本的鞋盒公寓(shoebox condominiums),傳統上,這一直是許多人的退休收入來源。

一室公寓或單間公寓曾經是年輕專業人士青睞的投資選擇,但隨著房價上漲以及日本重新回到「利率世界(world with rates)」,價格已超出許多人的承受能力。日本央行(BOJ)已開始提高利率,從而推高了抵押貸款成本。

「年輕人,尤其是『受薪者』投資者,幾乎已經從房地產投資市場消失了。銀行也不向他們發放貸款。」分析師Masanori Koda說。他還補充說,隨著利率上升,銀行在放款方面變得更加挑剔。Koda補充道,房價上漲、利率上漲以及維護費等成本的不斷膨脹,使得一間一房公寓越來越難以負擔。

「直到三年前,也有這樣的[買家]。但一居室公寓的價格已經飆升,從收益的角度來看,它們失去了吸引力。」

Koda表示,自2010年代日本實施通貨再膨脹經濟政策以來,目前的房地產牛市一直持續,這得到了日本富人、亞洲投資者和企業的支持。年輕投資者僅佔這類買家的一小部分,他們主要是外資企業的高薪人士。

年輕的專業人士購買單間公寓只是為了投資,同時在其他地方尋找住宿。該投資旨在透過租金獲得收入收益,並透過銷售獲得可能的資本收益。

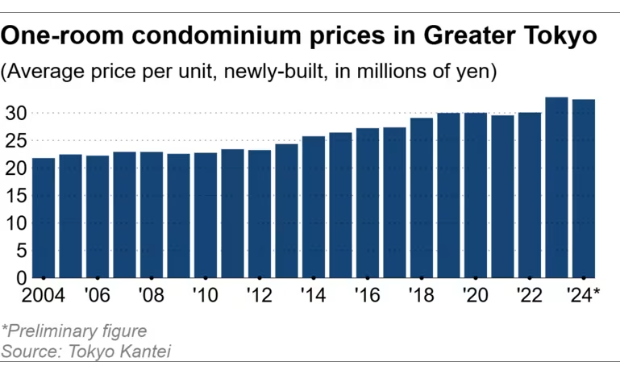

圖片說明:東京都一室公寓最低價格(新公寓每套平均價格,單位:百萬日圓)

日本人正在努力尋找增加退休儲蓄的方法,因為極低的利率和低工資通常使他們在退休時銀行裡沒有多少錢。同時,政府正試圖鼓勵人們從儲蓄轉向投資。去年,隨著經濟通膨率上升,日本推出了全新的少額投資免稅制度(Nippon individual savings account, NISA)。

多年來,日本政府一直試圖刺激物價和薪資上漲,讓日本央行實現利率正常化。央行最近將利率提高至17年來的最高點,希望以此結束「失落的二十年」。這一長期衰退始於20世紀 90年代金融泡沫破裂之後。隨後,在2010年代,日本央行試圖透過「量質兼備寬鬆貨幣政策(quantitative and qualitative easing, QQE)」來刺激家庭和企業支出,但未能成功,最終訴諸負利率。

日本央行在3月底舉行了為期兩天的貨幣政策會議後維持了政策利率不變,預計今年夏季將再次升息。今年1月,央行將無抵押隔夜拆借利率(uncollateralized overnight call rate)上調至0.5%的17年高點,較2024年7月的上一次升息高出四分之一個百分點。

然而,儘管經濟復甦是好消息,但穩步加息也突顯了其弊端:通貨緊縮的結束和基本免費的信貸,長期以來,這些信貸使得包括工薪階層在內的購房者能夠負擔得起貸款。一房公寓是一種流行的投資工具,買家可以購買並透過出租來償還貸款。由於這些買家有穩定的收入,銀行便向他們提供信貸。

「自從我五年前買房以來,利率就一直在漲。因為利率是浮動的,所以即使每個月的本金沒有變化,利息費用也上漲了,」32歲的化學公司員工T.Y.說道,他要求用姓名首字母來表示身份。 TY五年前,27歲的他在東京和大阪購買了他的兩處房產中的第一處,當時日本央行的貨幣政策處於最寬鬆狀態,利率為負。

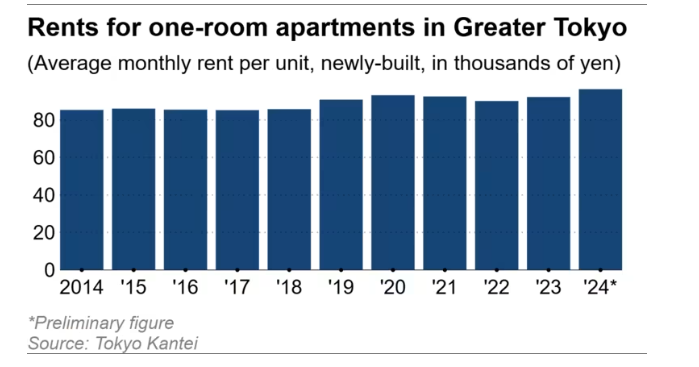

圖片說明:東京都內一室公寓租金(新公寓每套平均價格,單位:千日圓)

「雖然我當時無法預測,但如果可以重來,我會將貸款設定為固定利率。」

過去二十年,房地產價格也一直在穩定上漲。據房地產數據提供商東京關東情報局稱,2023 年首都新建一居室公寓的平均價格為3,286萬日圓,比2004 年的2,179萬日圓平均價格上漲了50%。老舊公寓的漲幅更大:2023年的平均價格為1,602萬日圓,比2004年上漲了近72%,當時二手公寓的平均價格為932 萬日圓。

Koda表示,房地產價格已經達到頂峰,未來「要麼經歷下降趨勢,要麼進行調整,市場將在價格不會下跌的地方和價格會下跌的地方之間兩極分化。」

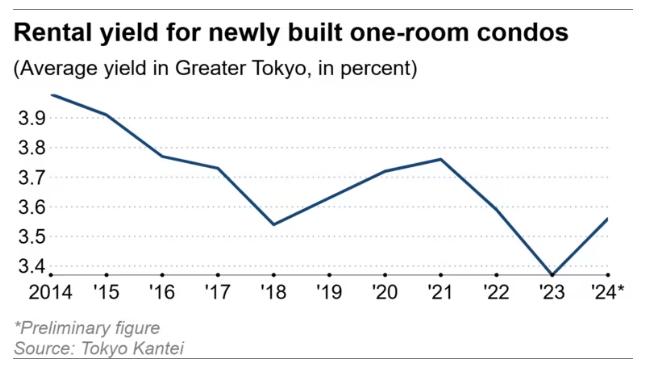

總收益率(即租戶一年的租金收入與房產價格的比率)在過去十年中一直在下降。2023年新建一房公寓收益率為3.37%,較2014年的3.98%下降近0.61個百分點。老舊公寓收益率為5.66%,較2014年的7.39%下降近1.73個百分點。

在回報率不斷下降的情況下,擔心退休後是否有足夠的生活費的年輕工薪階層仍然對購買和出租房產表現出興趣。

利諾喜(Renosy)是一家由東京上市的居璦科技公司(GA technologies)經營的針對年輕人的房地產投資服務公司,該公司表示,從2021年到2024 年,來自外資銀行、IT企業和政府等機構工作的年輕人的諮詢量增長了10倍,潛在投資者渴望分散風險,而不是僅僅依賴NISA。

利諾喜負責業務策略的一位員工表示:「許多20多歲的年輕人認為他們將來會需要一大筆錢,例如結婚、生孩子或支付教育費用。這些錢是否能僅通過 NISA來積累是他們關心的問題。」

圖片說明:新建一室公寓租金收益率(東京都內平均收益率,百分比)

「五年前,有很多關於退休後『2000萬日圓難題』的新聞,說如果把錢存入銀行,價值就會下降。我覺得我需要把錢放到其他地方,比如投資,」T.Y.說道,他透過利諾喜購買了第二套房產。2000萬日圓問題指的是一條經驗法則,即人們需要2000萬日圓的儲蓄才能舒適地退休。

雖然2024年利諾喜約有70%的客戶有投資經驗,但約有30%的客戶沒有。

財務規劃師兼FP office You&me partners代表Yukiko Date表示,人們對金融知識的需求日益增長。Date表示,Instagram、X和YouTube 等社群媒體是試圖獲取金融知識的年輕人中「極其普遍」的資訊來源,大多數人僅根據從這些平台上了解到的資訊做出投資決策--而這些建議的品質通常令人懷疑。

「我感覺很多人只知道非常有偏見的訊息,」Date說。「接觸資訊的機會多了,但是否準確還不確定。」

房地產投資有風險。「由於銷售公司每售出一個新投資單位就能賺取數百萬日元的利潤,因此招攬行為往往十分激進,有時解釋不充分,有時還會以誤導性的方式呈現材料,遺漏重要內容並給出虛假解釋,」Isao Katsuta律師表示,他曾處理過針對那些對投資不感興趣卻被引誘花費巨額資金的人的惡意銷售策略。

Katsuta補充道,根據日本法律,業主的地位與轉租公司相比「要弱得多」。這種弱勢地位也延伸到了合約上。

2022年,金融教育將成為高中必修課。授課老師多為具有金融知識的家政學、社會學老師,或金融、證券業的專家。但問題仍然存在。

Date說:「許多學校老師本身沒有投資等方面的經驗,所以我認為他們很難對學生進行金融知識教育。」「許多人都想獲得資訊,但能夠提供適當資訊的專家卻不夠。」

【原文網址:https://asia.nikkei.com/Business/Markets/Trading-Asia/One-room-condo-investments-are-increasingly-out-of-reach-for-Japan-s-salaried-workers,轉載自Chihiro Ishikawa/日經亞洲,2025年4月21日】